- 記事アウトライン(目次)

- 1. お金の正体とは?定義と3つの基本機能

- 2. お金の歴史:貝殻からデジタルデータへの進化

- 3. 現代の「信用創造」:お金が生まれる驚きの仕組み

- 4. お金の「価値」を決める要因:インフレ・デフレと金利

- 5. 通貨の種類とグローバル金融システム

- 6. プロが教える「お金の増やし方」:資産形成の黄金律

- 7. お金と人間の心理学:行動ファイナンスから学ぶ

- 8. お金の未来:キャッシュレス、仮想通貨、そしてCBDC

- 9. まとめ:お金の本質を理解し、自由を手にするために

- 1. お金の正体とは?定義と3つの基本機能

- 2. お金の歴史:貝殻からデジタルデータへの進化

- 3. 現代の「信用創造」:お金が生まれる驚きの仕組み

- 4. お金の「価値」を決める要因:インフレ・デフレと金利

- 5. 通貨の種類とグローバル金融システム

- 6. プロが教える「お金の増やし方」:資産形成の黄金律

- 7. お金と人間の心理学:行動ファイナンスから学ぶ

- 8. お金の未来:キャッシュレス、仮想通貨、そしてCBDC

- 9. まとめ:お金の本質を理解し、自由を手にするために

記事アウトライン(目次)

1. お金の正体とは?定義と3つの基本機能

1-1. 価値の尺度(モノの価値を測る「共通の物差し」)

1-2. 交換の手段(物々交換の非効率を解消する)

1-3. 価値の保存(将来の購買力を蓄えておく)

1-4. 現代における第4の機能:支払の手段(債務の決済)

1-5. 【表】お金の3大機能がもたらす経済的メリット

| 機能 | 内容 | 日常生活での具体例 |

| 価値の尺度 | 商品の値段を数値化し比較可能にする | 100円のペンと300円のノートを比較する |

| 交換の手段 | 欲しいモノと即座に交換できる | 給与で生活用品を購入する |

| 価値の保存 | 腐らず、場所を取らずに保管できる | 銀行に預金して将来の支出に備える |

2. お金の歴史:貝殻からデジタルデータへの進化

2-1. 物品貨幣(貝・米・塩)から始まった経済の萌芽

2-2. 金属貨幣(金・銀)の登場と「鋳造権」の重要性

2-3. 紙幣の誕生:兌換(だかん)制度と金本位制の時代

2-4. ニクソン・ショックと「管理通貨制度」への移行

2-5. [画像:貨幣進化の歴史年表 ― 物品からデジタルまで]

3. 現代の「信用創造」:お金が生まれる驚きの仕組み

3-1. 銀行が預金を貸し出す時に「お金」は新たに創出される

3-2. 準備預金制度とマネタリーベース・マネーストックの違い

3-3. 借金(負債)こそがお金の源泉であるという真実

3-4. 信用不安が経済に与える「収縮」のインパクト

3-5. 【図解:銀行を通じた信用創造のステップバイステップ】

4. お金の「価値」を決める要因:インフレ・デフレと金利

4-1. インフレーション:お金の価値が目減りするリスク

4-2. デフレーション:消費を停滞させるお金の希少化

4-3. 金利は「お金のレンタル料」であり「時間の対価」

4-4. 実質金利と名目金利を区別して考える重要性

4-5. 【表】金利変動が私たちの生活に与える影響

| 項目 | 金利上昇の影響 | 金利下落の影響 |

| 住宅ローン | 毎月の返済額が増加する | 借り換えのメリットが出る |

| 企業の投資 | 借入コスト増で抑制される | 設備投資が活発化する |

| 貯蓄の意欲 | 利息増を期待して高まる | 投資や消費に回りやすくなる |

5. 通貨の種類とグローバル金融システム

5-1. 基軸通貨「米ドル」が世界経済を支配する理由

5-2. 法定通貨(フィアット通貨)と国家の信用力

5-3. 中央銀行(日銀・FRBなど)の役割と金融政策

5-4. 為替レート:なぜ通貨同士の交換比率は動くのか

5-5. [画像:世界の主要通貨と経済圏の力関係]

6. プロが教える「お金の増やし方」:資産形成の黄金律

6-1. 人的資本を最大化し「入金力」を高める

6-2. 支出を最適化する「守り」のファイナンス

6-3. 複利の力を最大活用する長期・分散・積立投資

6-4. 税制優遇制度(NISA・iDeCo)を使い倒す

6-5. 【比較表】リスク許容度別の資産配分(ポートフォリオ)例

| 投資スタイル | 期待リターン | 主な投資対象 | 向いている人 |

| 安定型 | 低〜中 | 国内債券、先進国債券 | 資産を減らしたくない人 |

| バランス型 | 中 | 国内外の株式・債券 | 着実に増やしたい人 |

| 積極型 | 高 | 米国株、全世界株、REIT | 長期で大きな成長を狙う人 |

7. お金と人間の心理学:行動ファイナンスから学ぶ

7-1. プロスペクト理論:なぜ損切りはこれほど苦しいのか

7-2. メンタル・アカウンティング(心の会計)の罠を回避する

7-3. サンクコスト(埋没費用)に囚われない合理的な判断

7-4. 金銭的な幸福度の限界点と「豊かさ」の定義

7-5. [画像:投資家が陥りやすい心理的バイアスの相関図]

8. お金の未来:キャッシュレス、仮想通貨、そしてCBDC

8-1. キャッシュレス決済の普及と「貨幣の不可視化」

8-2. ビットコインとブロックチェーン:中央不在の信用

8-3. 中央銀行デジタル通貨(CBDC)がもたらす決済革命

8-4. Web3.0時代における「価値」のトークン化

8-5. [画像:2030年のデジタル通貨エコシステム予測図]

9. まとめ:お金の本質を理解し、自由を手にするために

9-1. お金は目的ではなく、人生を豊かにする「ツール」である

9-2. 金融リテラシーこそが現代を生き抜く最強の武器

9-3. 変化する「お金の定義」にアップデートし続ける重要性

1. お金の正体とは?定義と3つの基本機能

私たちが毎日当たり前のように使っている「お金」。しかし、「お金とは何か?」という問いに正確に答えられる人は意外に多くありません。お金の本質を理解することは、投資や資産形成の土台となる「金融リテラシー」の第一歩です。

経済学において、お金は単なる「紙切れ」や「硬貨」ではなく、社会的な「信用」を可視化したツールと定義されます。まずは、お金が持つ3つの基本機能(役割)を詳しく見ていきましょう。

1-1. 価値の尺度(モノの価値を測る「共通の物差し」)

お金の最も重要な機能の一つが「価値の尺度」です。あらゆる商品やサービスの価値を、円やドルといった共通の単位で数値化する役割です。

例えば、「リンゴ1個」と「魚1匹」の価値を直接比べるのは困難ですが、リンゴが100円、魚が300円と表示されていれば、魚にはリンゴ3個分の価値があることが一目で分かります。この「共通の物差し」があるおかげで、私たちは複雑な経済活動をスムーズに行うことができるのです。

1-2. 交換の手段(物々交換の非効率を解消する)

お金が発明される前、人類は「物々交換」を行っていました。しかし、物々交換には「自分が持っているモノを欲しがり、かつ自分が欲しいモノを持っている相手」を探さなければならないという、非常に高いハードル(欲求の二重の不一致)がありました。

お金は、この交換の摩擦をゼロにする「万能な引換券」として機能します。魚を売りたい人は、まず魚をお金に換え、そのお金で好きな時に野菜や衣服を買うことができます。この機能こそが、現代の巨大な市場経済を支えるエンジンとなっています。

1-3. 価値の保存(将来の購買力を蓄えておく)

お金は「時間を超えて価値を運ぶ」ことができます。これが「価値の保存」機能です。

魚や野菜は時間が経てば腐ってしまい、その価値は失われます。しかし、それらを一度お金に換えておけば、1年後でも10年後でも、その時の価値に応じた商品と交換することが可能です。私たちが「貯金」をするのは、現在の労働によって得た価値を、将来の消費のために「保存」している行為に他なりません。

1-4. 現代における第4の機能:支払の手段(債務の決済)

現代社会では、3つの基本機能に加え「支払の手段」という役割が重要視されています。これは、税金の納付や借金の返済など、法的な義務(債務)を解消するための手段としての機能です。

特に「法定通貨」は、国がその価値を保証し、支払手段としての強制力を持たせています。この機能があるからこそ、私たちは将来にわたる契約やローンの利用が可能になり、高度な金融システムが成立しているのです。

1-5. 【表】お金の3大機能がもたらす経済的メリット

お金がこれらの機能を果たすことで、私たちの生活には以下のような具体的なメリットが生まれています。

| 機能 | 経済的な役割 | 日常生活での具体例 |

| 価値の尺度 | 比較と計算を容易にする | スーパーで価格を比較して安い方を選べる |

| 交換の手段 | 取引のスピードを上げる | コンビニで欲しい商品を即座に購入できる |

| 価値の保存 | 将来への備えを可能にする | 老後の生活費のために資産運用を行う |

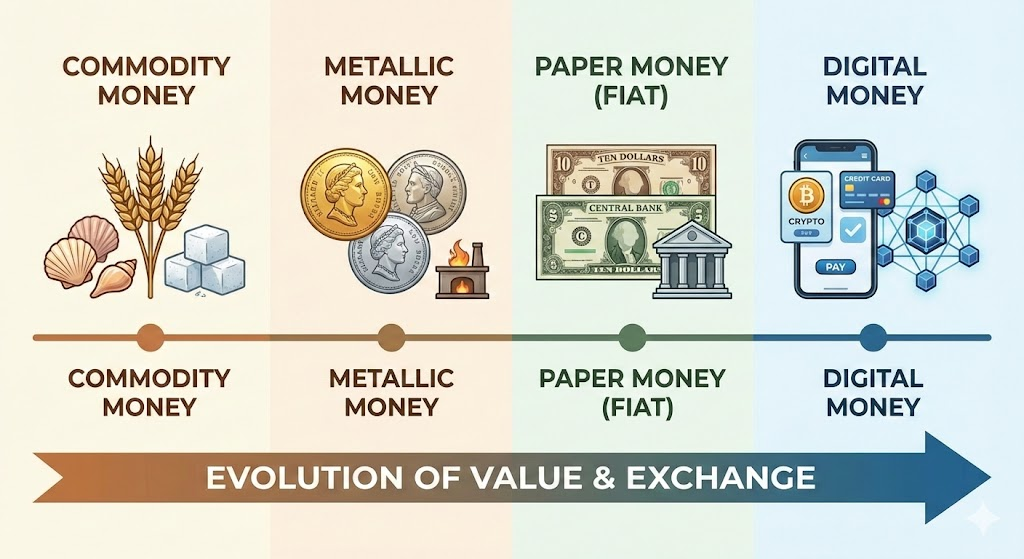

2. お金の歴史:貝殻からデジタルデータへの進化

お金の形は、時代のテクノロジーと「信用のあり方」の変化に伴って進化してきました。歴史を振り返ることで、なぜ現在の紙幣やデジタル通貨に価値があるのか、その本質が見えてきます。

2-1. 物品貨幣(貝・米・塩)から始まった経済の萌芽

人類の歴史において、最初のお金はそれ自体に価値があるモノ、いわゆる「物品貨幣」でした。古代では美しい貝殻(子安貝)、中世の日本では米や布、海外では塩などが通貨として使われてきました。

これらは、誰もが欲しがる「実用性」や「希少性」を背景に、価値の尺度としての役割を担いました。しかし、重くて持ち運びにくい、品質が劣化しやすいといった欠点があり、より高度な形態への進化が求められました。

2-2. 金属貨幣(金・銀)の登場と「鋳造権」の重要性

次に登場したのが、金、銀、銅などの「金属貨幣」です。金属は腐食せず、細かく分割しても価値が変わらないため、貨幣として理想的な性質を持っていました。

ここで重要なのが「鋳造(ちゅうぞう)」です。時の権力者が金属の重さと純度を保証するために刻印を打つことで、「信用」が生まれました。この「貨幣を作る権利(鋳造権)」を持つことは、国家の強力な支配力の源泉となりました。

2-3. 紙幣の誕生:兌換(だかん)制度と金本位制の時代

重い金貨を持ち歩くリスクを避けるため、人々は金貨を「預かり証」と交換して取引するようになりました。これが紙幣の始まりです。

かつての世界経済は、紙幣を銀行へ持っていけばいつでも金(ゴールド)と交換できる「金本位制(兌換制度)」に基づいていました。この時代、お金の価値は裏付けとなる「金の保有量」によって厳格に制限されていたのです。

2-4. ニクソン・ショックと「管理通貨制度」への移行

1971年、世界経済の大きな転換点となる「ニクソン・ショック」が起こりました。米国が米ドルと金の交換停止を宣言したことで、世界は金という実物の裏付けを持たない「管理通貨制度」へと移行しました。

現代のお金は、金の裏付けがあるから価値があるのではなく、発行元である「政府や中央銀行への信用」のみによって価値が支えられています。私たちが手にする1万円札の原価はわずか20円程度ですが、それが1万円として通用するのは、社会全体がその価値を信じているからに他なりません。

2-5. [画像:貨幣進化の歴史年表 ― 物品からデジタルまで]

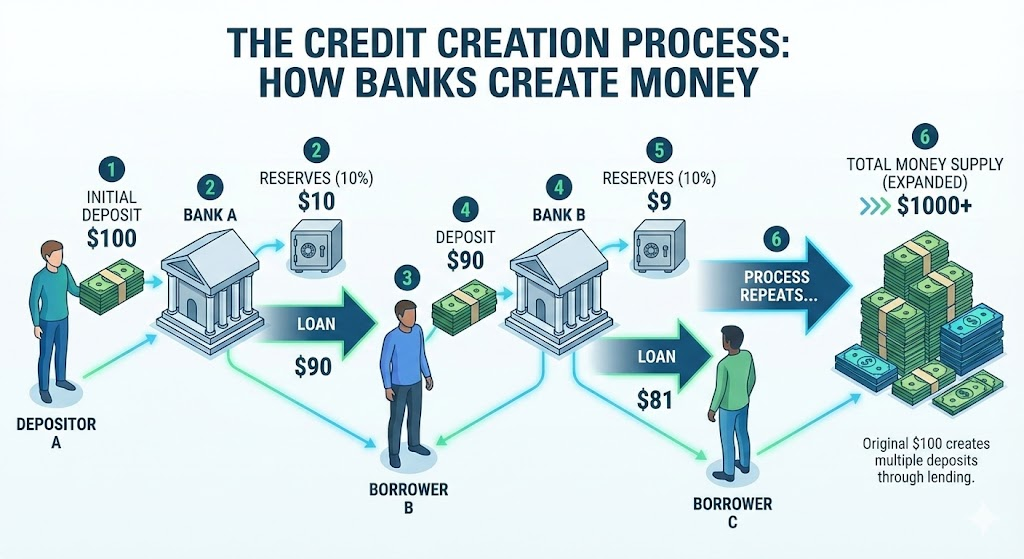

3. 現代の「信用創造」:お金が生まれる驚きの仕組み

多くの人は、お金は「造幣局で刷られた分だけ存在する」と考えています。しかし、現代経済において流通しているお金(マネーストック)の大部分は、銀行の貸し出しによって無から生み出されたものです。この魔法のような仕組みを「信用創造」と呼びます。

3-1. 銀行が預金を貸し出す時に「お金」は新たに創出される

信用創造の仕組みは非常にシンプルですが、強力です。 例えば、あなたがA銀行に100万円を預けたとします。銀行はその100万円をすべて金庫に眠らせておくわけではありません。銀行は一定割合(準備預金)を手元に残し、残りの金額を誰かに貸し出します。

- A銀行がBさんに90万円を貸し出すと、Bさんの口座には90万円が振り込まれます。

- この瞬間、世の中にはあなたの預金「100万円」と、Bさんの預金「90万円」の合計190万円が存在することになります。

これが繰り返されることで、最初の一歩(100万円)が何倍もの預金通貨へと膨れ上がるのです。

3-2. 準備預金制度とマネタリーベース・マネーストックの違い

信用創造を理解する上で欠かせないのが、2つの「マネー」の区別です。

- マネタリーベース:中央銀行(日本銀行など)が直接供給するお金。現金と、民間銀行が日銀に預けている当座預金の合計です。

- マネーストック:世の中に出回っているお金の総量。私たちが銀行に預けている預金も含みます。

中央銀行がマネタリーベースを増やしても、民間銀行が貸し出しを渋ればマネーストックは増えません。景気の良し悪しは、この「民間での貸し出し(信用創造)」が活発かどうかに大きく左右されます。

3-3. 借金(負債)こそがお金の源泉であるという真実

衝撃的な事実ですが、現代の金融システムにおいて**「お金=誰かの借金」**です。 誰かが銀行からローンを組むときにお金が生まれ、借金を返済するときにお金はこの世から消滅(収縮)します。つまり、経済が成長し続けるためには、常に誰かがリスクを取ってお金を借り、投資や消費を行う必要があるのです。

3-4. 信用不安が経済に与える「収縮」のインパクト

ひとたび「銀行が危ない」「借手が返済できない」という不安(信用不安)が広がると、銀行は貸し出しを止め、企業は借金を急いで返そうとします。 すると、信用創造の逆回転が起こり、世の中からお金が急速に消えていきます。これが深刻な不況(デフレ・スパイラル)の正体です。現代経済は、この「信用の維持」という細い糸の上で成り立っています。

3-5. 【図解:銀行を通じた信用創造のステップバイステップ】

4. お金の「価値」を決める要因:インフレ・デフレと金利

お金の「額面」は変わりませんが、その「価値(購買力)」は常に変動しています。投資家として最も警戒すべきは、この「見えない価値の変化」です。

4-1. インフレ:お金の価値が目減りするリスク

インフレ(インフレーション)とは、モノの値段が上がり、相対的にお金の価値が下がる現象です。 例えば、インフレ率が年2%の場合、今年の100万円で買えるモノが、来年には102万円出さないと買えなくなります。銀行に預けているだけでは、あなたのお金は実質的に「目減り」しているのと同じです。これが、プロの投資家が「現金だけで持つのはリスク」だと断言する理由です。

4-2. デフレ:消費を停滞させるお金の希少化

デフレ(デフレーション)は、モノの値段が下がり、お金の価値が上がる現象です。 一見、消費者には嬉しく思えますが、経済全体には毒となります。「明日の方が安く買える」と考えれば、人々は消費を先延ばしにし、企業の売り上げが落ち、給料が下がるという悪循環に陥るからです。お金が回らなくなることが、デフレの最大の恐怖です。

4-3. 金利は「お金のレンタル料」であり「時間の対価」

金利とは、お金を貸し借りする際の「価格」です。

- 貸し手側:今使えるはずのお金を我慢して貸し出すことへの「報酬」

- 借り手側:将来得られるはずのお金を今すぐ使うための「手数料」

金利が高いということは、お金の需要が強い、あるいは将来の不確実性が高いことを意味します。金利は経済の「体温計」とも言われ、景気動向を測る最重要指標です。

4-4. 実質金利と名目金利を区別して考える重要性

賢い資産形成のためには、以下の計算式を常に意識する必要があります。

- 実質金利 = 名目金利(表面上の金利) - 期待インフレ率

例えば、銀行預金の金利(名目金利)が1%あっても、物価が3%上がっていれば、実質金利はマイナス2%です。この場合、預金をしている人は損をしていることになります。投資の目的は、この実質金利をプラスに保つことにあります。

4-5. 【表】金利変動が私たちの生活に与える影響

| 項目 | 金利上昇の影響 | 金利下落の影響 |

| 住宅ローン | 返済負担が増え、購入意欲が下がる | 返済負担が減り、購入しやすくなる |

| 企業の設備投資 | 借入コスト増で投資が抑制される | 低コストで資金調達でき、投資が活発化 |

| 株式市場 | 一般的に下落要因(債券へ資金が移動) | 一般的に上昇要因(リスク資産へ資金が流入) |

| 預金者 | 受け取る利息が増える | 利息がほとんどつかなくなる |

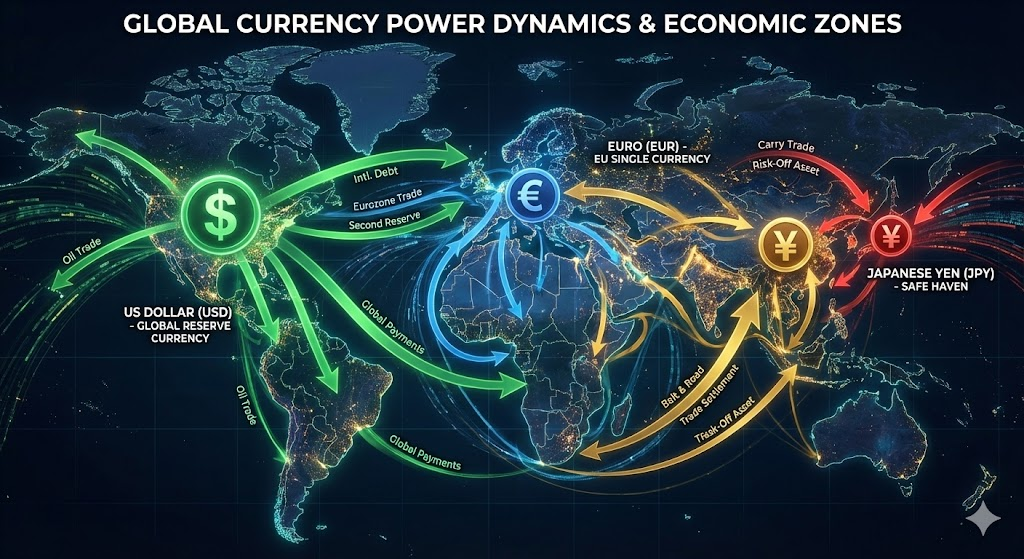

5. 通貨の種類とグローバル金融システム

私たちのお金は、一国の中だけで完結しているわけではありません。世界中のお金が複雑に絡み合う「グローバル・システム」を理解することは、分散投資の鍵となります。

5-1. 基軸通貨「米ドル」が世界経済を支配する理由

世界で最も信頼され、広く使われている通貨を「基軸通貨」と呼びます。現在は米ドルがその地位にあります。 石油や金(ゴールド)などの国際取引は、基本的にドルで行われます。どの国もドルを必要とするため、米国は世界中にドルを供給することで絶大な経済的・政治的影響力を行使できるのです。

5-2. 法定通貨(フィアット通貨)と国家の信用力

現代の主要通貨は、金などの裏付けを持たない「法定通貨」です。 その価値を支えているのは、発行国(政府)の「徴税権」と「経済力」です。「この国はしっかり税金を集めて、借金を返せる力がある」という信用が、紙切れに価値を与えています。逆に、国家の信用が失墜すると、通貨価値が暴落する「ハイパーインフレ」が発生します。

5-3. 中央銀行(日銀・FRBなど)の役割と金融政策

中央銀行は「銀行の銀行」であり、物価の安定を任務とする組織です。 景気が悪ければ金利を下げてお金を世に流し(金融緩和)、景気が加熱してインフレが進みそうなら金利を上げて引き締めます(金融引き締め)。投資家は、中央銀行のトップ(日銀総裁やFRB議長)の発言を、一言一句漏らさずチェックしています。

5-4. 為替レート:なぜ通貨同士の交換比率は動くのか

為替レートは、2つの通貨の「人気の差」で決まります。

- 金利差:金利が高い国の通貨は、預けておくだけで得なので買われやすい。

- 経済成長率:成長している国の通貨は、投資チャンスが多いので買われやすい。

- 地政学リスク:戦争や混乱がある国の通貨は売られ、安全な通貨(円やドル)へ逃避する。

円安・円高という現象は、単なる数字の変化ではなく、日本という国の「価値の相対評価」が刻一刻と変わっていることを意味しています。

5-5. [画像:世界の主要通貨と経済圏の力関係]

6. プロが教える「お金の増やし方」:資産形成の黄金律

お金の本質を理解した私たちが次に行うべきは、その「道具」を最大限に活用し、将来の自由を手にすることです。資産形成は単なるギャンブルではなく、論理的なステップに基づいた「仕組み作り」です。

6-1. 人的資本を最大化し「入金力」を高める

多くの人が「投資」と聞くと株式や不動産を思い浮かべますが、最大の資産は「自分自身」です。これを金融の世界では「人的資本」と呼びます。 若いうちは特に、自己投資を通じてスキルや知識を磨き、稼ぐ力を最大化させることが、投資に回すための「入金力」を支える最強のエンジンとなります。自分という資産が生み出すキャッシュフローこそが、すべての資産形成の土台です。

6-2. 支出を最適化する「守り」のファイナンス

「いくら稼ぐか」と同じくらい重要なのが「いくら残すか」です。 お金の本質は「価値の交換」ですから、自分にとって真に価値のないものにお金を払うことは、命の切り売りである労働時間を捨てているのと同じです。固定費の見直しや節税(ふるさと納税など)を行い、無理のない範囲で「貯蓄率」を高めることが、資産形成のスピードを決定づけます。

6-3. 複利の力を最大活用する長期・分散・積立投資

アインシュタインが「人類最大の発明」と呼んだのが「複利」です。 元本から生まれた利息がさらに利息を生むこの仕組みは、時間を味方につけることで爆発的な資産増殖をもたらします。特定の銘柄に集中せず、世界中の資産に「分散」し、毎月一定額を「積み立て」続けること。この退屈とも言える継続こそが、プロも認める最も確実な成功法則です。

6-4. 税制優遇制度(NISA・iDeCo)を使い倒す

現代の日本において、お金を増やすための「最短ルート」は国が用意した非課税制度の活用です。

- NISA(少額投資非課税制度):売却益や配当金が非課税になる、投資の必須ツール。

- iDeCo(個人型確定拠出年金):掛金が全額所得控除になり、節税しながら老後に備えられる制度。 これらの制度を無視して投資を始めるのは、穴の空いたバケツで水を汲むようなものです。まずは「非課税枠」を埋めることから始めましょう。

6-5. 【比較表】リスク許容度別の資産配分(ポートフォリオ)例

自分に合った投資スタイルを見つけるための目安をまとめました。

| 投資スタイル | 期待リターン | 主な投資対象 | 向いている人 |

| 安定型 | 年 1〜3% | 国内債券、先進国債券、現金 | 大きな変動を嫌う、守りを固めたい人 |

| バランス型 | 年 3〜5% | 全世界株式、国内外債券、REIT | 着実に資産を増やしたい子育て世代など |

| 積極型 | 年 7%以上 | 米国株、全世界株、新興国株 | 運用期間が長く、一時的な下落を許容できる人 |

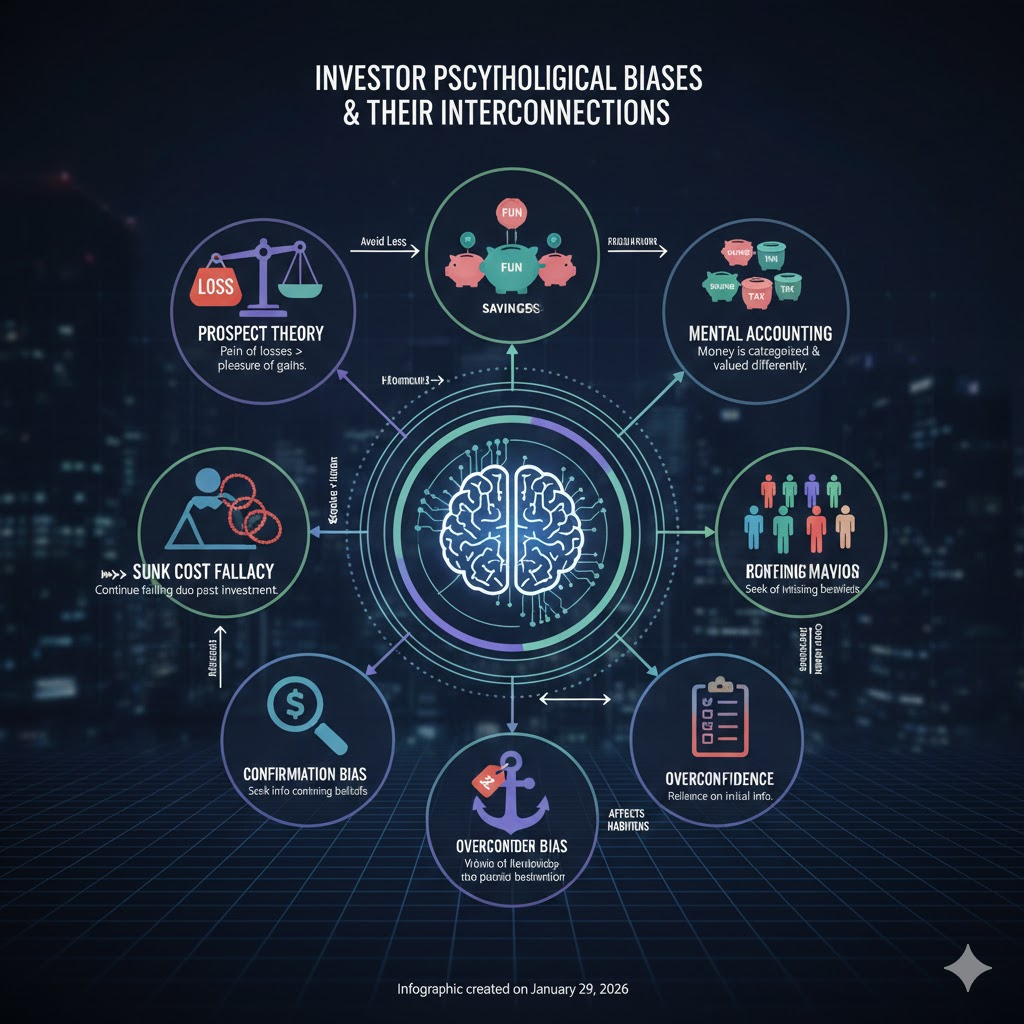

7. お金と人間の心理学:行動ファイナンスから学ぶ

どれほど高度な投資理論を知っていても、人間は「感情の生き物」です。お金を扱う上で、私たちの脳には「不合理な判断を下すバグ」が組み込まれています。

7-1. プロスペクト理論:なぜ損切りはこれほど苦しいのか

人間は「得をした喜び」よりも「損をした痛み」を2倍近く強く感じるとされています。これをプロスペクト理論と呼びます。 投資で損が出ている時、私たちはその痛みを回避したいために「いつか戻るはずだ」と根拠のない期待を抱き、損を拡大させてしまいます。この心理的バイアスを認識することが、プロの投資家への第一歩です。

7-2. メンタル・アカウンティング(心の会計)の罠を回避する

同じ1万円でも、苦労して稼いだ給料と、たまたま当たった臨時収入では、使い方が変わってしまうことはありませんか? このように、お金に「出所」によって勝手に色をつけてしまう心理をメンタル・アカウンティングと呼びます。本来、お金に色はついていません。すべてを同じ「1円」として冷静に扱う感覚が、無駄な支出を抑える鍵となります。

7-3. サンクコスト(埋没費用)に囚われない合理的な判断

「せっかくここまで投資したのだから(お金を払ったのだから)」と、将来性がないものに固執してしまう心理です。 すでに関わったコスト(サンクコスト)は、これからの判断には一切関係ありません。「今から始めるなら、これにお金を払うか?」という問いを常に自分に投げかけることで、過去の失敗を切り離した合理的な選択が可能になります。

7-4. 金銭的な幸福度の限界点と「豊かさ」の定義

ある一定の年収を超えると、お金による幸福度の上昇は緩やかになると言われています(年収800万円〜1000万円程度という説が有名です)。 お金は「自由のチケット」ですが、チケットを集めること自体が目的になると、人生の質は逆に低下します。自分にとっての「十分な量(Enough)」を知ることは、投資戦略と同じくらい重要な「お金の知恵」です。

7-5. [画像:投資家が陥りやすい心理的バイアスの相関図]

8. お金の未来:キャッシュレス、仮想通貨、そしてCBDC

お金の歴史(Part 1)で見た通り、お金は姿を変え続けています。今まさに、私たちは「お金の定義」が根底から変わる歴史的瞬間に立ち会っています。

8-1. キャッシュレス決済の普及と「貨幣の不可視化」

スマホ決済やクレジットカードの普及により、お金は「物理的な存在」から「デジタルな数字」へと完全に移行しました。 便利になる一方で、お金を使っている実感が薄れる(貨幣の不可視化)ため、無意識の浪費を招きやすいというリスクもあります。これからの時代は、データを可視化するアプリなどを活用した「デジタルな管理力」が必須となります。

8-2. ビットコインとブロックチェーン:中央不在の信用

2009年に誕生したビットコインは、銀行や政府という「中央管理者」なしで価値をやり取りする、全く新しい仕組みを提示しました。 その核心技術であるブロックチェーンは、「改ざんできない公開台帳」として機能します。ビットコインは「デジタル・ゴールド」としての地位を確立しつつあり、伝統的な金融資産と並ぶポートフォリオの選択肢の一つになりつつあります。

8-3. 中央銀行デジタル通貨(CBDC)がもたらす決済革命

民間主導の仮想通貨に対し、各国の中央銀行も独自のデジタル通貨(CBDC)の発行を検討しています。「デジタル円」や「デジタルドル」の登場です。 これが実現すれば、送金コストの劇的な低下や、決済スピードの向上が期待されます。お金の歴史における「管理通貨制度」の次なる進化形と言えるでしょう。

8-4. Web3.0時代における「価値」のトークン化

これからは不動産やアート、さらには個人の才能までもが「トークン」として分割・売買される時代になります。 これを「価値のトークン化」と呼びます。お金の境界線が曖昧になり、あらゆる価値が瞬時に交換可能になる世界において、私たちは「何にお金を払うべきか」という審美眼を、これまで以上に問われることになります。

9. まとめ:お金の本質を理解し、自由を手にするために

本記事では、お金の定義から歴史、仕組み、そして実践的な増やし方までを網羅的に解説してきました。

9-1. お金は目的ではなく、人生を豊かにする「ツール」である

最も大切なことは、お金はあくまで「道具(ツール)」であるという認識です。 お金そのものを増やすことではなく、お金を使って「どのような時間を過ごしたいか」「誰を幸せにしたいか」を明確にすること。目的のない蓄財は、使うことのできないチケットを集めているのと同じです。

9-2. 金融リテラシーこそが現代を生き抜く最強の武器

「信用」で成り立っている現代の経済において、仕組みを知らないことは最大の損失リスクです。 インフレの恐怖、金利の力、複利の効果、そして自分の心理的バグ。これらの知識=金融リテラシーは、一度身につければ一生あなたを守り、助けてくれる「見えない資産」になります。

9-3. 変化する「お金の定義」にアップデートし続ける重要性

お金の形はこれからも進化し続けます。 しかし、その根底にある「信用」と「価値の交換」という本質は変わりません。本質を押さえた上で、新しいテクノロジーや制度を柔軟に取り入れ、自身のポートフォリオとマインドを常にアップデートしていきましょう。

コメント