記事アウトライン(目次)

- 1. 経済成長(Economic Growth)の本質:豊かさの拡大

- 2. 経済成長を測る指標:名目GDPと実質GDP

- 3. 経済成長を支える「3つのエンジン」(供給側の要因)

- 4. 潜在成長率:その国が持つ「実力値」

- 5. 経済成長のステージ:新興国と先進国の違い

- 6. 経済成長が投資に与えるダイレクトな影響

- 7. 経済成長の負の側面と新しい視点

- 8. 歴史に学ぶ:劇的な成長を遂げた国々の共通点

- 9. まとめ:経済成長を味方につける投資思考

- 1. 経済成長(Economic Growth)の本質:豊かさの拡大

- 2. 経済成長を測る指標:名目GDPと実質GDP

- 3. 経済成長を支える「3つのエンジン」(供給側の要因)

- 4. 潜在成長率:その国が持つ「実力値」

- 5. 経済成長のステージ:新興国と先進国の違い

- 6. 経済成長が投資に与えるダイレクトな影響

- 7. 経済成長の負の側面と新しい視点

- 8. 歴史に学ぶ:劇的な成長を遂げた国々の共通点

- 9. まとめ:経済成長を味方につける投資思考

1. 経済成長(Economic Growth)の本質:豊かさの拡大

1-1. 経済成長の定義:一国が生み出す付加価値の合計が増えること

1-2. なぜ経済成長が必要なのか?(生活水準の向上と社会の安定)

1-3. 成長を測る物差し:GDP(国内総生産)の役割

1-4. 投資家にとっての「経済成長」:株価指数の長期的な右肩上がりの根拠

2. 経済成長を測る指標:名目GDPと実質GDP

2-1. 名目GDP:時価で評価した「見た目」の成長

2-2. 実質GDP:物価変動の影響を除いた「真の」成長

2-3. GDPデフレーター:経済全体の物価変動を示す指標

2-4. 一人当たりGDP:国民一人ひとりの豊かさと生産性

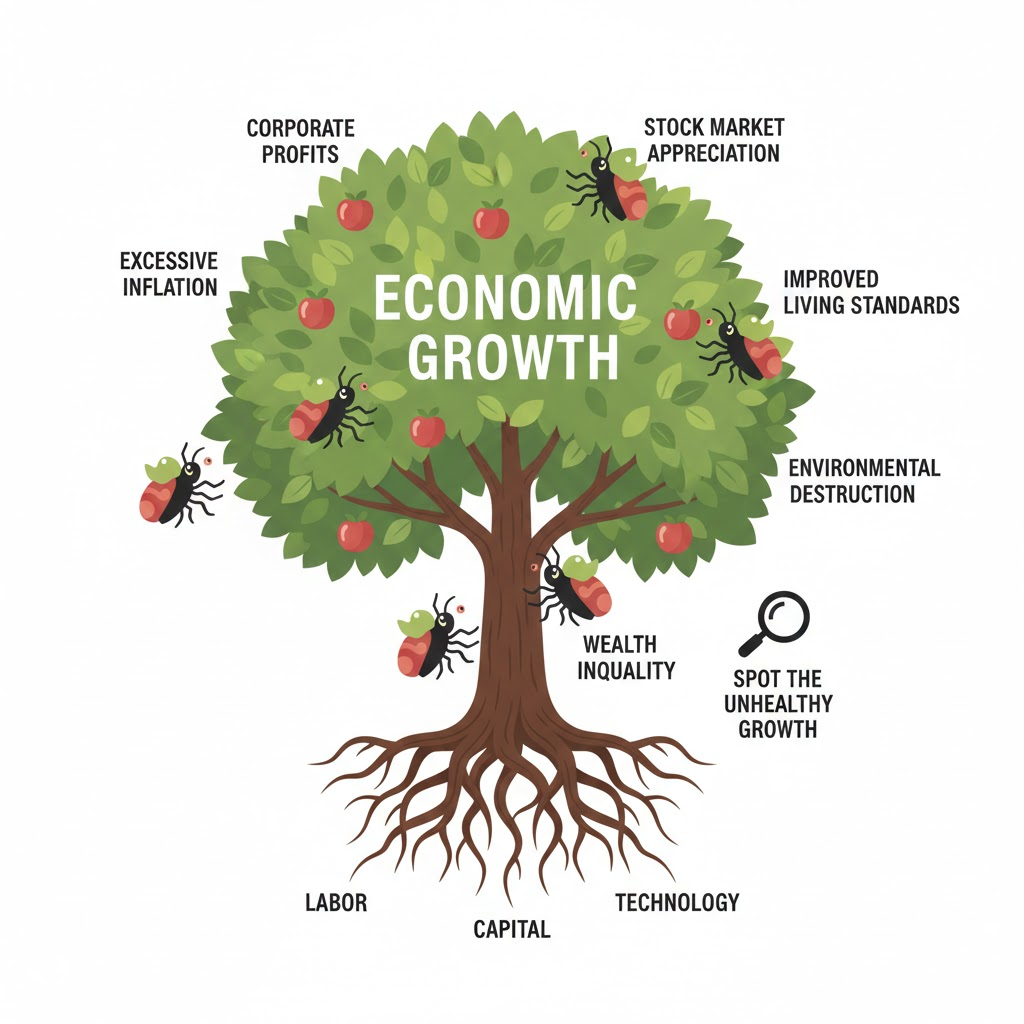

3. 経済成長を支える「3つのエンジン」(供給側の要因)

3-1. 労働投入:働く人の数と時間の増加(人口動態の影響)

3-2. 資本蓄積:設備投資、インフラ、IT投資の積み上げ

3-3. 全要素生産性(TFP):技術革新(イノベーション)と効率化

3-4. 成長会計:どの要素が成長に寄与したかを分析する手法

4. 潜在成長率:その国が持つ「実力値」

4-1. 潜在成長率とは:無理のない範囲で達成可能な最大成長率

4-2. 日本の潜在成長率が低い理由:少子高齢化と生産性の壁

4-3. 潜在成長率を引き上げるための「構造改革」と「投資」

4-4. 実績値と潜在値の差(需給ギャップ)から景気循環を読む

5. 経済成長のステージ:新興国と先進国の違い

5-1. 高度経済成長期:資本と労働の大量投入による急拡大

5-2. 成熟経済:技術革新が主役となる緩やかな成長

5-3. 「中所得国の罠」:成長が止まってしまう国の特徴

5-4. 投資対象としての成長性:リスクとリターンのバランス

6. 経済成長が投資に与えるダイレクトな影響

6-1. 企業利益への波及:マクロの成長はミクロの売上増につながる

6-2. 金利と成長の関係:成長率が高い国は金利も高くなりやすい

6-3. 為替への影響:成長期待が高い国の通貨は買われる(通貨高)

6-4. 成長率の「予想」と「実績」の乖離がサプライズを生む

7. 経済成長の負の側面と新しい視点

7-1. 環境負荷と持続可能性:グリーン成長への転換

7-2. 格差の問題:成長の果実は誰に分配されているか

7-3. 脱成長(デグロース)論:豊かさの定義の再検討

7-4. クオリティ・オブ・グロース:質を伴う成長とは

8. 歴史に学ぶ:劇的な成長を遂げた国々の共通点

8-1. 戦後日本の「東洋の奇跡」:教育と産業政策の勝利

8-2. 中国の急成長:世界の工場からデジタル先進国への変貌

8-3. 2026年現在の注目国:インド、ASEAN諸国の成長シナリオ

8-4. 過去の失敗例:インフレと債務で成長を棒に振った国々

9. まとめ:経済成長を味方につける投資思考

9-1. 短期的な「景気変動」と長期的な「経済成長」を混同しない

9-2. 成長の源泉(イノベーション)に投資する重要性

9-3. 自らの資産を「成長する市場」に置き続ける

1. 経済成長(Economic Growth)の本質:豊かさの拡大

1-1. 経済成長の定義:一国が生み出す付加価値の合計が増えること

経済成長とは、ある国や地域が一定期間内に新しく生み出した「付加価値(商品やサービスの価値)」の総額が、前の期間に比べて増えることを指します。この付加価値の合計が「GDP(国内総生産)」であり、その増加率が「経済成長率」です。

1-2. なぜ経済成長が必要なのか?

経済が成長するということは、社会全体で分配できる「パイ」が大きくなることを意味します。

- 生活水準の向上: 雇用が増え、所得が上がることで、より豊かな生活が可能になります。

- 社会問題の解決: 税収が増えることで、社会保障やインフラ整備、教育への投資が容易になります。

- イノベーションの促進: 成長への期待が新たな投資を呼び、さらなる技術革新を生む好循環を作ります。

1-3. 成長を測る物差し:GDP(国内総生産)の役割

GDPは経済の大きさを測る最も標準的な指標です。これを見れば、その国が現在どの程度の「稼ぐ力」を持っているかが一目でわかります。投資家にとっては、その国の市場が拡大しているか、あるいは停滞しているかを判断する「スコアボード」のような役割を果たします。

1-4. 投資家にとっての「経済成長」

長期投資において、株価指数の右肩上がりを支える根底にあるのは経済成長です。企業の利益は長期的にはGDP成長率と相関するため、成長する国に投資することは、追い風を受けて進む船に乗るようなものです。

2. 経済成長を測る指標:名目GDPと実質GDP

GDPには「名目」と「実質」の2種類があり、投資家はこの違いを正しく使い分ける必要があります。

2-1. 名目GDP:時価で評価した「見た目」の成長

その時の市場価格で計算したGDPです。物価が上がれば、生産量が変わらなくても名目GDPは上昇します。企業の売上高や国の税収は「時価」で動くため、実務的なビジネス環境を映し出す指標と言えます。

2-2. 実質GDP:物価変動の影響を除いた「真の」成長

名目GDPから物価の変動(インフレ・デフレ)による影響を取り除いたものです。「実際にどれだけモノやサービスが作られたか(数量ベース)」を示すため、国民の生活水準が本当に向上したかを測るにはこちらを用います。

2-3. GDPデフレーター:経済全体の物価変動を示す指標

名目GDPを実質GDPで割ることで算出される物価指標です。消費者物価指数(CPI)よりも経済全体の物価動向を広く反映するため、インフレの浸透度を測るのに適しています。

2-4. 一人当たりGDP:国民一人ひとりの豊かさと生産性

国の総GDPを人口で割ったものです。インドや中国のように国全体の規模は大きくても、一人当たりで見るとまだ成長の余地(キャッチアップの可能性)が大きい国を特定する際に役立ちます。

| 指標 | 意味 | 投資家が注目すべき理由 |

| 名目成長率 | 物価上昇を含んだ成長率 | 企業の売上増、名目利益、株価のバリュエーションに影響 |

| 実質成長率 | 物価の影響を除いた成長率 | 経済の本質的な強さ、購買力の拡大、通貨価値の裏付け |

| 一人当たりGDP | 経済規模 / 人口 | 中間層の拡大(消費市場の魅力)や生産性の改善レベルを判断 |

3. 経済成長を支える「3つのエンジン」(供給側の要因)

経済が持続的に成長するためには、何が必要なのでしょうか。経済学では、主に以下の3つの要素が組み合わさることで成長が生まれると考えます。

3-1. 労働投入:働く「人」のパワー

労働人口が増えたり、一人あたりの労働時間が増えたりすることで経済は拡大します。新興国が高い成長を維持できるのは、この「人口ボーナス」が強力に効いているからです。逆に、少子高齢化の進む日本や欧州では、このエンジンが逆回転するリスクを抱えています。

3-2. 資本蓄積:働くための「道具」

工場、機械、コンピュータ、インフラ(道路・通信網)など、生産に必要な設備を増やすことです。資本が蓄積されるほど、同じ人数でもより多くの付加価値を生み出せるようになります。

3-3. 全要素生産性(TFP):働く「知恵(技術革新)」

労働者と資本の量だけでは説明できない成長の源泉です。技術革新(AI、DX、新エネルギーなど)、経営の効率化、制度改革などがこれに当たります。「人」や「道具」が限られていても、このTFPを向上させることで経済は飛躍的に成長できます。これが現代の先進国における成長の主役です。

3-4. 成長会計:どの要素が成長に寄与したかを分析する

「今回の成長は、労働者が増えたからか?それとも画期的な技術が生まれたからか?」を分析する手法です。投資家は、その国の成長が「量(労働・資本)」によるものか、「質(技術革新)」によるものかを見極めることで、投資の持続可能性を判断します。

4. 潜在成長率:その国が持つ「実力値」

経済成長率には、日々の景気変動に左右される「実績値」と、その国が本来持っている「実力値」があります。この実力値を「潜在成長率」と呼びます。

4-1. 潜在成長率とは:無理のない範囲で達成可能な最大成長率

労働、設備、技術といった生産要素を「フルに活用」したときに、インフレを加速させることなく達成できる成長率のことです。いわば経済の「巡航速度」であり、これが高い国ほど、長期的に安定して豊かになる力が強いと言えます。

4-2. 日本の潜在成長率が低い理由:少子高齢化と生産性の壁

現在、日本の潜在成長率は1%を下回る水準で推移しています。最大の要因は「労働投入」のマイナス(人口減少)です。これを補うだけの「技術革新(TFP)」や「設備投資」が十分でないことが、日本経済が「低空飛行」を続けている構造的な原因です。

4-3. 潜在成長率を引き上げるための「構造改革」と「投資」

実力を上げるには、魔法はありません。

- 労働: 女性や高齢者の就労促進、外国人材の受け入れ。

- 資本: DX(デジタルトランスフォーメーション)やAIへの集中投資。

- 技術: 規制緩和による新産業の創出。これら「供給側」の強化が、潜在成長率を押し上げる唯一の道です。

4-4. 実績値と潜在値の差(需給ギャップ)から景気循環を読む

- GDPギャップがプラス: 実績 > 潜在。経済がフル稼働しており、インフレ圧力が強まる(景気が過熱)。

- GDPギャップがマイナス: 実績 < 潜在。設備や人が余っており、デフレ圧力が強まる(景気が停滞)。

5. 経済成長のステージ:新興国と先進国の違い

投資家は、その国が今どの成長フェーズにいるかによって、期待リターンとリスクの取り方を変える必要があります。

5-1. 高度経済成長期:資本と労働の大量投入による急拡大

農村から都市への労働力移動や、海外からの技術導入が進むステージです。インフラ整備や建設需要が爆発し、二桁近い成長を記録することもあります。かつての日本や、現在のインドなどがこのステージに当たります。

5-2. 成熟経済:技術革新が主役となる緩やかな成長

モノが行き渡り、サービス業が中心となるステージです。労働人口も頭打ちになるため、成長の源泉は「いかに効率よく働くか(生産性)」にシフトします。爆発力はありませんが、法整備や市場の透明性が高く、安定した投資先となります。

5-3. 「中所得国の罠」:成長が止まってしまう国の特徴

一人当たりGDPが一定水準に達した後、賃金上昇でコスト競争力を失う一方、先進国のような技術革新もできずに成長が停滞する現象です。多くの新興国がこの壁に突き当たります。

5-4. 投資対象としての成長性:リスクとリターンのバランス

投資家にとっては、「これから高度成長に入る国」が最も魅力的ですが、政治的リスクや為替変動も大きくなります。成長率の「高さ」だけでなく、その成長が「持続可能か」を見極めることが肝要です。

| ステージ | 特徴 | 主な成長要因 | 投資家の視点 |

| 初期成長(フロンティア) | 未整備だが人口が多い | 資源・労働力 | ハイリスク・ハイリターン |

| 高度成長(新興国) | インフラ拡大、工業化 | 資本投資・輸出 | キャピタルゲイン重視 |

| 成熟(先進国) | サービス化、IT化 | 技術革新(TFP) | 配当・安定成長重視 |

6. 経済成長が投資に与えるダイレクトな影響

マクロの数字である経済成長率は、投資家のポートフォリオにどう反映されるのでしょうか。

6-1. 企業利益への波及:GDPは売上の「天井」を決める

企業の売上高の合計は、長期的には名目GDPの成長率とほぼ一致します。経済が成長しない国で、企業が利益を出し続けるのは(パイの奪い合いになるため)至難の業です。成長率が高い国は、それだけで企業にとって「追い風」の環境です。

6-2. 金利と成長の関係:成長率が高い国は金利も高くなりやすい

経済成長が強いと、資金需要が増えるため金利に上昇圧力がかかります。高成長国の債券は高い利回りを提供しますが、それは成長に伴うインフレリスクの裏返しでもあります。

6-3. 為替への影響:成長期待が高い国の通貨は買われる

「この国は将来もっと豊かになる」と世界中の投資家が考えれば、その国の資産(株や不動産)を買うために通貨が買われ、通貨高(円高・ドル高など)を招きます。

6-4. 成長率の「予想」と「実績」の乖離がサプライズを生む

市場は常に「将来の成長」を織り込んでいます。株価が動くのは、GDPの発表値そのものではなく、「予想より良かったか、悪かったか」です。この乖離が投資のチャンス(またはピンチ)を生み出します。

| 資産クラス | 高成長期(拡大)の影響 | 低成長・マイナス成長期(停滞)の影響 | 理由・メカニズム |

| 株式 | 上昇 (↑) | 下落 (↓) | 企業業績の向上と投資家心理の改善により買いが優勢になる。 |

| 債券 | 下落 (↓) | 上昇 (↑) | 景気拡大期は金利が上昇し債券価格は下落する。停滞期は「安全資産」として買われる。 |

| 通貨 | 上昇 (↑) | 下落 (↓) | 成長率が高い国の通貨は、金利上昇期待や投資資金の流入により買われやすくなる。 |

7. 経済成長の負の側面と新しい視点

「成長=正義」という考え方は、現代においてアップデートを迫られています。

7-1. 環境負荷と持続可能性:グリーン成長への転換

過去の経済成長は、化石燃料の大量消費と環境破壊を代償にしてきました。しかし現在は、環境負荷を抑えながら経済を伸ばす「デカップリング(切り離し)」が求められています。環境への配慮がない成長は、将来的に大きなペナルティを課されるリスク(座礁資産化など)を孕んでいます。

7-2. 格差の問題:成長の果実は誰に分配されているか

「成長すれば、富が滴り落ちて全員が豊かになる(トリクルダウン)」という理論は、近年疑問視されています。富の一部に集中する成長は社会不安を招き、長期的には消費の停滞や政治的混乱を通じて経済を阻害します。

7-3. 脱成長(デグロース)論:豊かさの定義の再検討

無限の成長は地球の限界と矛盾するという考えから、「経済規模の拡大を追わない」という脱成長論も注目されています。投資家としては、単なる「量」ではなく、幸福度や持続可能性といった「質」を重視する市場の変化を捉える必要があります。

7-4. クオリティ・オブ・グロース:質を伴う成長とは

現代の投資家が重視すべきは、イノベーションによって人々の課題を解決し、環境や社会にポジティブな影響を与えながら持続する成長です。これが、ESG投資やインパクト投資の根底にある考え方です。

8. 歴史に学ぶ:劇的な成長を遂げた国々の共通点

過去の歴史を振り返ると、成長する国の「勝ちパターン」と、停滞する国の「負けパターン」が見えてきます。

8-1. 戦後日本の「東洋の奇跡」:教育と産業政策の勝利

資源のない日本が高度成長を成し遂げた要因は、高い教育水準による良質な労働力と、効率的な資本蓄積、そして官民一体となった産業の高度化にありました。

8-2. 中国の急成長:世界の工場からデジタル先進国への変貌

中国は「安価な労働力」を武器に世界中の資本を引き込み、そこから技術を吸収して独自のデジタル経済圏を築きました。これは「資本の蓄積」と「技術革新(TFP)」を短期間で両立させた稀有な例です。

8-3. 2026年現在の注目国:インド、ASEAN諸国の成長シナリオ

現在の主役は、圧倒的な人口ボーナスを持つインドや、若年層が多くデジタルネイティブなASEAN諸国です。これらの国々は、先進国の技術を飛び越えて導入する「リープフロッグ(カエル跳び)」によって、かつてないスピードで成長しています。

8-4. 過去の失敗例:インフレと債務で成長を棒に振った国々

無理な財政出動で経済を煽った結果、ハイパーインフレを招いたり、外貨建て債務が膨らんでデフォルト(債務不履行)に陥ったりした国は数多くあります。成長率の「数字」だけを追い、裏側の「健全性」を無視すると、投資家は大きな損失を被ります。

9. まとめ:経済成長を味方につける投資思考

9-1. 短期的な「景気変動」と長期的な「経済成長」を混同しない

景気は数年サイクルで上下しますが、経済成長は数十年単位の大きな潮流です。投資家は目先のGDP速報値に一喜一憂せず、その国の「教育」「技術」「人口」という根源的な力がどちらを向いているかを見るべきです。

1-2. 成長の源泉(イノベーション)に投資する重要性

人口が減る先進国であっても、イノベーション(技術革新)があれば経済は成長できます。AIやバイオテクノロジーなど、生産性を劇的に向上させる分野に投資することは、マクロの停滞を打ち破る最も効果的な手段です。

9-3. 自らの資産を「成長する市場」に置き続ける

日本のように成熟し、低成長が続く市場に全財産を置くことは、機会損失(本来得られたはずの利益を逃すこと)に繋がります。世界を見渡し、成長の「エンジン」が力強く回っている市場に資産を分散させることが、長期的な富を築くための鉄則です。

| 投資家がチェックすべき「成長の健全性」 | 判定ポイント | 投資判断への示唆 |

| 人口動態(労働) | 若年層の割合、生産年齢人口の推移 | 長期的な内需の拡大が期待できるか |

| 技術革新(TFP) | 特許出願数、R&D投資比率、DXの普及度 | 低成長(人口減)をカバーする効率化が可能か |

| 財政・通貨の安定 | インフレ率、外貨準備高、債務比率 | 成長が「砂上の楼閣(借金頼み)」ではないか |

コメント