記事アウトライン(目次)

- 1. リスクの本質:なぜ「リスク = 危険」ではないのか

- 2. リスクの測定:数字で見る「不確実性」

- 3. 投資家を襲う5つの主要リスク

- 4. システム的リスク vs 非システム的リスク

- 5. リスク許容度:自分はどれだけの「嵐」に耐えられるか

- 6. リスクコントロールの技術:予測ではなく「準備」

- 7. リスクと時間:長期投資がリスクを平準化する仕組み

- 8. 現代のリスク:データとアルゴリズムの時代

- 9. まとめ:リスクを「排除」せず「管理」して味方につける

- 1. リスクの本質:なぜ「リスク = 危険」ではないのか

- 2. リスクの測定:数字で見る「不確実性」

- 3. 投資家を襲う5つの主要リスク

- 4. システム的リスク vs 非システム的リスク

- 5. リスク許容度:自分はどれだけの「嵐」に耐えられるか

- 6. リスクコントロールの技術:予測ではなく「準備」

- 7. リスクと時間:長期投資がリスクを平準化する仕組み

- 8. 現代のリスク:データとアルゴリズムの時代

- 9. まとめ:リスクを「排除」せず「管理」して味方につける

1. リスクの本質:なぜ「リスク = 危険」ではないのか

1-1. 金融におけるリスクの定義:結果の「振れ幅(不確実性)」

1-2. リスクとリターンのトレードオフ:高い収益には高い振れ幅が伴う

1-3. 「リスクを取らないリスク」:インフレによる購買力の低下

1-4. ギャンブルと投資の決定的な違い:期待値とリスク管理の有無

2. リスクの測定:数字で見る「不確実性」

2-1. 標準偏差(Standard Deviation):価格がどのくらいバラつくか

2-2. シャープ・レシオ:取ったリスクに対してどれだけ効率的に稼げたか

2-3. 最大ドローダウン:過去最悪の局面でどれだけ資産が減ったか

2-4. ボラティリティ:市場の「興奮度」を測るバロメーター

3. 投資家を襲う5つの主要リスク

3-1. 価格変動リスク:資産価値が上下する最も一般的なリスク

3-2. 信用リスク(デフォルト・リスク):貸したお金が返ってこない可能性

3-3. 為替変動リスク:円安・円高によって円換算価値が変わる

3-4. 金利変動リスク:金利の上下が債券価格などに与える影響

3-5. 流動性リスク:売りたい時に適切な価格で売れない(No.0010参照)

4. システム的リスク vs 非システム的リスク

4-1. システム的リスク:市場全体が沈む「逃げられないリスク」

4-2. 非システム的リスク:個別企業や業界特有の「消せるリスク」

4-3. 分散投資が「消せるリスク」を排除する仕組み(No.0011参照)

4-4. テールリスク:めったに起きないが破壊的な「ブラックスワン」

5. リスク許容度:自分はどれだけの「嵐」に耐えられるか

5-1. リスク許容度を決定する5つの要素(年齢、資産、経験、性格、期間)

5-2. 「感情のリスク」:暴落時にパニック売りしてしまう心理的脆弱性

5-3. ライフステージとリスク許容度の変化

5-4. 期待リターンから逆算する「取らざるを得ないリスク」の把握

6. リスクコントロールの技術:予測ではなく「準備」

6-1. アセットアロケーション:リスクの8割は資産配分で決まる

6-2. リバランス:リスクの増大を防ぐ定期的なメンテナンス

6-3. ヘッジ(つなぎ売り):特定の負の影響を打ち消す手法

6-4. キャッシュポジション:現金を「リスクゼロの避難港」として持つ

7. リスクと時間:長期投資がリスクを平準化する仕組み

7-1. 投資期間が長くなるほど、年平均リターンは安定する

7-2. ドル・コスト平均法:高値掴みのリスクを時間で分散する

7-3. 複利効果とリスク:雪だるまを大きくするための「時間」という安全網

7-4. 損切りの重要性:致命傷を負う前に「リスクを切り離す」決断

8. 現代のリスク:データとアルゴリズムの時代

8-1. VaR(バリュー・アット・リスク):一定確率で発生しうる最大損失の予測

8-2. ストレステスト:極端なシナリオでポートフォリオをシミュレーションする

8-3. 地政学リスク:戦争や制裁が市場を急変させる現代の不透明性

8-4. サイバーリスクとESGリスク:目に見えにくい新しい脅威

9. まとめ:リスクを「排除」せず「管理」して味方につける

9-1. リスクは利益を得るための「必要経費」である

9-2. 自分のリスク許容度を知ることが、長期成功の絶対条件

9-3. 正しくリスクを恐れ、規律を持って立ち向かう

1. リスクの本質:なぜ「リスク = 危険」ではないのか

1-1. 金融におけるリスクの定義:結果の「振れ幅(不確実性)」

日常会話で「リスク」といえば「危険」や「損をする可能性」を指しますが、金融の世界では異なります。リスクとは、「収益(リターン)が予想から外れる度合い」、すなわち**「振れ幅」**のことです。

大きく儲かる可能性が高いことも、大きく損をする可能性が高いことも、どちらも「リスクが高い」と表現されます。投資家にとってリスクとは、未来がどうなるか分からないという「不確実性」そのものなのです。

1-2. リスクとリターンのトレードオフ:高い収益には高い振れ幅が伴う

金融市場には「ローリスク・ハイリターン」という都合の良い話は存在しません。高い収益(リターン)を期待するなら、それ相応の大きな価格変動(リスク)を受け入れる必要があります。この両者の関係を「トレードオフ」と呼びます。リスクは、リターンを得るために支払わなければならない「対価」のようなものです。

1-3. 「リスクを取らないリスク」:インフレによる購買力の低下

「損をしたくないから投資をせず、現金を銀行に預けておく」という選択も、実は大きなリスクを孕んでいます。それが「購買力低下のリスク」です。物価が上昇(インフレ)すると、相対的にお金の価値は下がります。金利が物価上昇に追いつかなければ、資産は実質的に目減りしていきます。安全だと思っていた場所が、実はじわじわと沈む船である可能性に注意が必要です。

1-4. ギャンブルと投資の決定的な違い:期待値とリスク管理の有無

ギャンブルも投資も「リスクを取る」点では似ていますが、決定的な違いは「期待値」と「管理」にあります。

- ギャンブル: 主催者の取り分があるため、長期的には参加者全員の期待値がマイナス(ゼロサムまたはマイナスサム)になる。

- 投資: 経済成長に伴い、長期的には期待値がプラス(プラスサム)になることを前提とし、数学的なリスク管理を行う。

2. リスクの測定:数字で見る「不確実性」

不確実なリスクを、どうやって具体的な「数字」に落とし込むのか。その代表的な指標を解説します。

2-1. 標準偏差(Standard Deviation):価格がどのくらいバラつくか

投資においてリスクを数値化する際、最も一般的に使われるのが「標準偏差」です。

例えば、平均リターンが5%で標準偏差が10%の資産がある場合、統計学的には「約68%の確率で、リターンはマイナス5%からプラス15%(5%プラスマイナス10%)の範囲に収まる」ことがわかります。この数値が大きいほど、値動きの激しい「リスクの高い資産」と判断されます。

2-2. シャープ・レシオ:取ったリスクに対してどれだけ効率的に稼げたか

単にリターンが高いだけでなく、「どれだけのリスクを取ってそのリターンを得たか」という「効率性」を測る指標です。

- 計算式: (リターン - 無リスク金利) / 標準偏差この数値が高いほど、リスクの割に効率よく稼げている「優れた運用」であると言えます。

2-3. 最大ドローダウン:過去最悪の局面でどれだけ資産が減ったか

「標準偏差」が平均的な振れ幅を示すのに対し、最大ドローダウンは「過去にピークから最大で何%下落したか」という最悪のケースを示します。「自分は一時的に資産が40%減っても耐えられるか?」といった、より現実的なリスク感覚を養うために重要な指標です。

2-4. ボラティリティ:市場の「興奮度」を測るバロメーター

価格変動の激しさを「ボラティリティ」と呼びます。ボラティリティが高い状態は、市場が混乱していたり、新しい情報に敏感に反応していたりすることを意味します。投資家はこの数値を「恐怖指数(VIX指数)」などを通じてチェックし、現在の市場がどれだけリスクに対して身構えているかを確認します。

3. 投資家を襲う5つの主要リスク

価格が動く背景には、複数の「リスク要因」が絡み合っています。

3-1. 価格変動リスク:資産価値が上下する最も一般的なリスク

株式や債券などの市場価格そのものが変動するリスクです。景気動向、企業の業績、政治情勢など、あらゆる要因がこれに含まれます。

3-2. 信用リスク(デフォルト・リスク):貸したお金が返ってこない可能性

債券の発行体(国や企業)が財政難に陥り、利息や元本を支払えなくなるリスクです。格付け機関が発表する「AAA」や「BB」などの格付けは、このリスクの低さを評価したものです。

3-3. 為替変動リスク:円安・円高によって円換算価値が変わる

外貨建て資産(米国株など)を保有する場合、資産自体の価格が変わらなくても、為替レートによって円での価値が上下します。

- 円安: 海外資産の価値が上がる(プラス)

- 円高: 海外資産の価値が下がる(マイナス)

3-4. 金利変動リスク:金利の上下が債券価格などに与える影響

一般的に、世の中の金利が上がると、すでに発行されている債券の価格は下がります。金利の動きが、資産価格に逆の影響を及ぼすリスクです。

3-5. 流動性リスク:売りたい時に適切な価格で売れない

市場での取引が少なく、現金化しようとした時に希望の価格で売れなかったり、売却そのものが困難になったりするリスクです(詳細はNo.0010参照)。

| リスクの種類 | 概要 | 影響を受ける主な資産 |

| 価格変動リスク | 市場価格が上下する | 株式、ETF、リート |

| 信用リスク | 返済が滞る・倒産する | 債券、ソーシャルレンディング |

| 為替変動リスク | 通貨の価値が変わる | 外国株式、外国債券 |

| 金利変動リスク | 金利水準の変化 | 債券(特に長期債) |

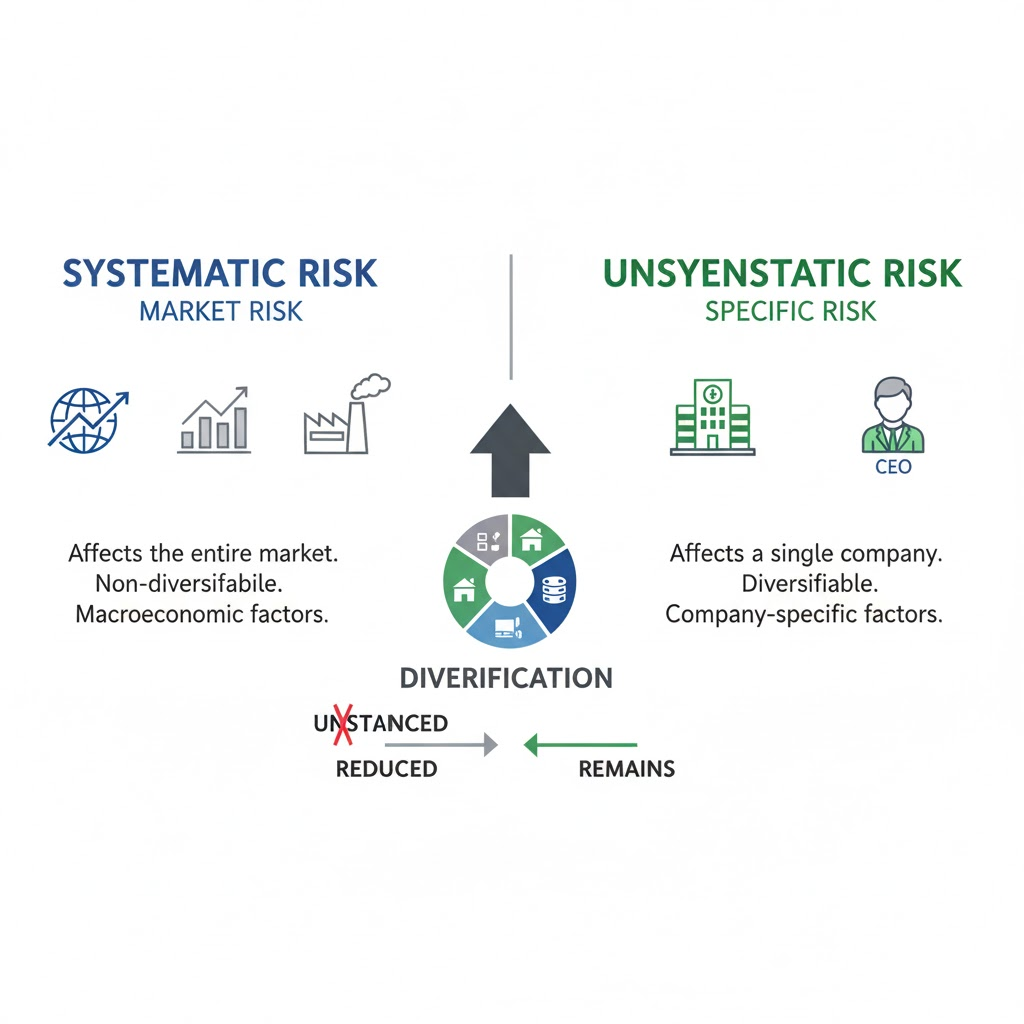

4. システム的リスク vs 非システム的リスク

すべてのリスクは、分散投資によって「消せるもの」と「消せないもの」に大別されます。この違いを理解することが、効率的なポートフォリオ構築の鍵となります。

4-1. システム的リスク:市場全体が沈む「逃げられないリスク」

市場全体に影響を及ぼす、回避不能なリスクです。「市場リスク」とも呼ばれます。

- 原因: 戦争、地政学的危機、大規模な金融危機、パンデミック、急激なインフレなど。

- 特徴: どれだけ多くの銘柄に分散投資していても、市場全体が下落する際にはその影響を免れることはできません。投資家はこのリスクを受け入れる対価として、リターン(リスクプレミアム)を得ています。

4-2. 非システム的リスク:個別企業や業界特有の「消せるリスク」

特定の企業や業界だけに発生するリスクです。「個別リスク」とも呼ばれます。

- 原因: 不祥事、CEOの交代、製品の欠陥、特定の業界規制、競合他社の台頭など。

- 特徴: 一つの企業の不祥事で株価が下がっても、別の企業の好業績がそれをカバーする可能性があるため、複数の銘柄に分けることで理論上は**「ゼロ」に近づけることができます。**

4-3. 分散投資が「消せるリスク」を排除する仕組み

銘柄数を1、5、10、30と増やしていくにつれ、ポートフォリオ全体の「振れ幅」は急激に減少していきます。最終的には、個別企業の動向に左右されない「市場全体の動き(システム的リスク)」だけが残ります。プロの投資家が「無駄な個別リスクを取るな」と説くのは、分散するだけでタダで消せるリスクを放置するのは合理的ではないからです。

4-4. テールリスク:めったに起きないが破壊的な「ブラックスワン」

統計学的な予測を遥かに超える、稀にしか起こらないが、発生すれば壊滅的な打撃を与えるリスクです。2008年のリーマンショックや2020年のコロナショックがこれに当たります。これらはシステム的リスクの極端な形であり、通常の分散投資では防ぎきれないため、別途「資産の組み合わせ(アセットアロケーション)」での対策が必要になります。

5. リスク許容度:自分はどれだけの「嵐」に耐えられるか

リスク管理において最も重要なのは、市場の分析ではなく「自分自身の分析」です。自分がどれだけ資産の目減りに耐えられるかを「リスク許容度」と呼びます。

5-1. リスク許容度を決定する5つの要素

リスク許容度は、以下の客観的・主観的な要素の組み合わせで決まります。

- 年齢: 若いほど、失敗から立ち直る時間があるため許容度は高い。

- 資産状況: 余剰資金が多いほど、生活に支障が出ないため許容度は高い。

- 投資経験: 暴落を経験している人ほど、冷静に対処できるため許容度は高い。

- 性格: メンタルが強く、数字の上下に一喜一憂しない人ほど許容度は高い。

- 投資期間: 使うまでの期間が長いほど、一時的な下落を無視できるため許容度は高い。

5-2. 「感情のリスク」:暴落時にパニック売りしてしまう心理的脆弱性

理論上は「耐えられる」と思っていても、実際に画面上の資産が数百万、数千万円と減っていくのを見ると、人間は強いストレスを感じます。このストレスに負けて、底値で売ってしまう「パニック売り」こそが、投資における最大のリスクです。自分のリスク許容度を超えた投資は、必ずどこかで失敗を招きます。

5-3. ライフステージとリスク許容度の変化

人生のステージによって、リスクを取る能力は変化します。

- 独身・若年期: 人的資本(将来の稼ぎ)が大きいため、高いリスクを取れる。

- 子育て・住宅ローン期: 出費の予定が確定しているため、流動性を確保し、リスクを抑える必要がある。

- 退職後: 新たな収入が見込めないため、資産を守る(リスクを極限まで抑える)ステージへ。

5-4. 期待リターンから逆算する「取らざるを得ないリスク」の把握

一方で、「目標とする資産額」に到達するために、最低限取らなければならないリスクもあります。例えば、年利5%を目指すなら、統計的に15%程度の暴落は覚悟しなければなりません。リスク許容度が低いからといってリスクを全く取らなければ、今度は「資産が目標に届かないリスク」に直面することになります。

| リスク許容度 | 低い人の特徴 | 高い人の特徴 |

| 主な資産 | 現金、国債 | 株式、暗号資産 |

| 下落時の反応 | 夜眠れなくなる、すぐに売りたい | 絶好の買い場だと感じる |

| 運用期間 | 短期(5年以内) | 長期(15年以上) |

| 収入の安定性 | 不安定、または年金のみ | 安定している、余剰資金が潤沢 |

6. リスクコントロールの技術:予測ではなく「準備」

投資におけるリスク管理の要諦は、未来を当てることではなく、何が起きても致命傷を負わない「構造」を作ることです。

6-1. アセットアロケーション:リスクの8割は資産配分で決まる

投資の成果とリスクの大きさは、どの銘柄を選ぶかよりも、どの資産(株、債券、現金など)にどの割合で投資するかという「資産配分」によってその大部分が決まります。自分のリスク許容度に合わせて「株60:債券40」といった基本比率(政策アセットミックス)を定めることが、最大のリスク管理となります。

6-2. リバランス:リスクの増大を防ぐ定期的なメンテナンス

値上がりした資産を放置すると、ポートフォリオ内の比率が高まり、当初想定していた以上のリスクを取っている状態になります。定期的に増えすぎた資産を売り、減った資産を買う「リバランス」を行うことで、ポートフォリオのリスク水準を常に一定に保つことができます。

6-3. ヘッジ(つなぎ売り):特定の負の影響を打ち消す手法

相場の下落が予想される際、資産を売却せずに、先物取引やオプション取引を利用して反対方向のポジションを持つ手法です。これにより、市場全体の価格変動リスクを相殺(ヘッジ)し、資産を守ることができます。主に中上級者や機関投資家が用いる高度な技術です。

6-4. キャッシュポジション:現金を「リスクゼロの避難港」として持つ

「投資をしない」という選択も、立派なリスク管理です。市場が過熱し、リスクがリターンを上回っていると感じる際、キャッシュ(現金)の比率を高めることで、暴落時のクッションにすると同時に、安値で買い向かうための準備を整えることができます。

7. リスクと時間:長期投資がリスクを平準化する仕組み

時間は、リスク(不確実性)をリターン(収益)へと変えるための最も強力な触媒です。

7-1. 投資期間が長くなるほど、年平均リターンは安定する

短期的な視点では、株価はマイナス50%になることもあればプラス50%になることもあり、リスクは甚大です。しかし、投資期間を10年、20年と延ばしていくと、年平均リターンの振れ幅は驚くほど収束していきます。過去のデータでは、15年以上の長期保有を続けた場合、どのタイミングで始めてもプラスのリターンに落ち着く傾向が示されています。

7-2. ドル・コスト平均法:高値掴みのリスクを時間で分散する

一度に全額を投資するのではなく、時間をかけて一定額ずつ投資することで、購入価格を平均化します。これは「価格の変動リスク」を「時間の分散」によって制御する手法であり、相場が下がったときほど多くの数量を買えるため、精神的な安定にも寄与します。

7-3. 複利効果とリスク:雪だるまを大きくするための「時間」という安全網

長期投資によって得られる「複利」は、投資期間の後半になるほど爆発的に資産を増やします。この増えた資産自体が将来の暴落に対する「バッファー(緩衝材)」となり、元本を割り込むリスクを実質的に低減させていきます。

7-4. 損切りの重要性:致命傷を負う前に「リスクを切り離す」決断

どんなに管理していても、当初の前提が崩れることはあります。その際、損失を最小限に留めるために資産を売却することを「損切り」と呼びます。「リスクをそれ以上放置しない」というこの決断は、次のチャンスに資金を残すための最も重要な防衛手段です。

8. 現代のリスク:データとアルゴリズムの時代

デジタル化が進んだ現代、投資家が直面するリスクの質も変化しています。

8-1. VaR(バリュー・アット・リスク):最大損失の科学的予測

「99%の確率で、1日の損失はこの金額に収まる」といった確率統計を用いたリスク指標です。金融機関が自己資本の安全性を管理するために使用しますが、個人投資家も「最悪のシナリオ」を定量的に把握する姿勢が求められます。

8-2. ストレステスト:極端なシナリオでのシミュレーション

「もしリーマンショック級の暴落が今起きたら、自分の資産はどうなるか?」という極端な状況を想定してテストすることです。平時にこのシミュレーションを行っておくことで、有事の際のパニックを防ぐことができます。

8-3. 地政学リスクとESGリスク:目に見えにくい新しい脅威

戦争、サイバー攻撃、環境規制の変化など、財務諸表には現れないリスクの影響力が増しています。これらは予測が困難な「テールリスク(ブラックスワン)」になりやすいため、より広範な情報感度が求められます。

9. まとめ:リスクを「排除」せず「管理」して味方につける

9-1. リスクは利益を得るための「必要経費」である

リスクゼロでリターンを得ることは不可能です。リスクを単なる「怖さ」として避けるのではなく、リターンを得るために支払うべきコスト(代償)として正しく認識し、受け入れる覚悟を持つことが投資家への第一歩です。

9-2. 自分のリスク許容度を知ることが、長期成功の絶対条件

どれほど優れた投資手法も、途中で投げ出してしまえば失敗に終わります。市場の変動という嵐の中で、自分が「夜、ぐっすり眠れる範囲」のリスクに留めることこそが、最も確実な成功法則です。

9-3. 正しくリスクを恐れ、規律を持って立ち向かう

リスク管理は、一度設定して終わりではありません。市場環境の変化や、自分自身のライフステージの変化に合わせて、常に見直し続けるプロセスです。正しい知識という武器を持ち、リスクという名の不確実な海を、自信を持って航海していきましょう。

コメント