導入:リスク管理を理解し、家計の致命的な損失を回避する

- 1. FPにおけるリスク管理(Risk Management)の定義と重要性

- 2. 家計を脅かす主要な4つのリスク分類

- 3. リスクへの基本的な対処法:4つのRと保険の役割

- 4. 保険によるリスク移転戦略:不足額の特定

- 5. 貯蓄によるリスク保有戦略:緊急予備資金の確保

- 6. リスク細分化と公正な保険料の仕組み

- 7. リスク発生時の行動計画(クライシス・マネジメント)

- 8. リスク対策の継続と見直しのタイミング

- 9. まとめ:リスク管理は「安心」という最大の資産を守る

- 1. FPにおけるリスク管理(Risk Management)の定義と重要性

- 2. 家計を脅かす主要な4つのリスク分類

- 3. リスクへの基本的な対処法:4つのRと保険の役割

- 1. FPにおけるリスク管理(Risk Management)の定義と重要性

- 2. 家計を脅かす主要な4つのリスク分類

- 3. リスクへの基本的な対処法:4つのRと保険の役割

- 4. 保険によるリスク移転戦略:不足額の特定

- 5. 貯蓄によるリスク保有戦略:緊急予備資金の確保

- 6. リスク細分化と公正な保険料の仕組み

- 7. リスク発生時の行動計画(クライシス・マネジメント)

- 8. リスク対策の継続と見直しのタイミング

- 9. まとめ:リスク管理は「安心」という最大の資産を守る

1. FPにおけるリスク管理(Risk Management)の定義と重要性

リスク管理とは何か?リスクへの「備え」を体系化するプロセス

FPにおける最大目標:家計の致命的な損失(破綻)の回避

家計におけるリスクの特徴:予測不能性と経済的影響の大きさ

リスク対策の原則:「保険」と「貯蓄」による最適なハイブリッド戦略

2. 家計を脅かす主要な4つのリスク分類

リスク分類1:人的リスク(人に関わるリスク)

リスク分類2:財産リスク(物に関わるリスク)

リスク分類3:賠償責任リスク(第三者に関わるリスク)

リスク分類4:財務リスク(経済状況に関わるリスク)

3. リスクへの基本的な対処法:4つのRと保険の役割

対処法1:リスク回避 (Avoidance)

対処法2:リスク低減 (Reduction)

対処法3:リスク移転 (Transfer) と保険の役割

対処法4:リスク保有 (Retention) と貯蓄の役割

Getty Images

詳しく見る

4. 保険によるリスク移転戦略:不足額の特定

公的保険(社会保険)によるリスクカバーの範囲

遺族年金・高額療養費制度によるリスクの低減

私的保険でカバーすべき「真の不足額」の計算

【表】公的・私的保険によるリスクカバーの比較

| リスク | 公的保険(土台) | 私的保険(上乗せ) | 対策の主体 |

| 死亡 | 遺族年金 | 死亡保険(定期/終身) | 家族の生活費 |

| 病気・怪我 | 高額療養費、傷病手当金 | 医療保険、がん保険 | 自己負担額、収入減少 |

| 火災・災害 | ほとんどなし | 火災保険、地震保険 | 財産の修復・再建 |

Google スプレッドシートにエクスポート

5. 貯蓄によるリスク保有戦略:緊急予備資金の確保

リスク保有の役割:保険では賄えない「小リスク」への対処

緊急予備資金の目的と適正額(生活費の3ヶ月〜1年分)

貯蓄の活用:免責金額や自己負担額の支払い

預貯金口座の選定:流動性と安全性の確保

6. リスク細分化と公正な保険料の仕組み

リスク細分化(Risk Segmentation)とは?

公正な保険料設定の原則と大数の法則

保険料に影響を与える要因(喫煙、健康状態、運転履歴など)

告知義務の重要性と告知義務違反のリスク

7. リスク発生時の行動計画(クライシス・マネジメント)

事故発生直後の初動(損害保険の場合)

生命保険の給付金請求手続きと必要書類

保険金が支払われない「免責事由」の理解

クライシス時のキャッシュフロー管理(保険金受取と支出のタイミング)

8. リスク対策の継続と見直しのタイミング

リスクは変動する:ライフイベントに伴うリスクの増減

リスク管理の見直しタイミング(結婚、住宅購入、子供の独立)

保険の定期的な見直しと解約の判断基準

総合的なリスクマネジメントシートの作成

Shutterstock

9. まとめ:リスク管理は「安心」という最大の資産を守る

リスク管理の基本戦略:「回避・低減・移転・保有」の徹底

保険・貯蓄による対策の最適なバランス

リスク管理が家計の安定にもたらす効果

導入:リスク管理を理解し、家計の致命的な損失を回避する

人生の計画(ライフプラン)を立てる際、病気、災害、事故といった**「不測の事態(リスク)」**は避けられません。これらのリスクは、ひとたび発生すると、家計に深刻な経済的打撃を与え、時に人生の計画そのものを崩壊させる可能性があります。

リスク管理とは、単に保険に加入することではなく、これらの潜在的なリスクを特定・評価し、家計が許容できない致命的な損失を回避するための、体系的なプロセスです。

本パートでは、ファイナンシャル・プランニング(FP)におけるリスク管理の定義、家計を脅かす主要なリスクの分類、そしてリスクへの基本的な対処法である**「4つのR(回避、低減、移転、保有)」**について解説します。

1. FPにおけるリスク管理(Risk Management)の定義と重要性

リスク管理とは何か?リスクへの「備え」を体系化するプロセス

FPにおけるリスク管理とは、個人や家族の生活を脅かす可能性のある**不確実な事象(リスク)**に対して、その影響を最小限に抑え、経済的な安定を維持するための計画的かつ継続的な活動全般を指します。

- 目標: リスクをゼロにすることは不可能ですが、リスクが顕在化した場合の経済的な損失を予測し、適切な手段で備えることを目標とします。

FPにおける最大目標:家計の致命的な損失(破綻)の回避

リスク管理の最も重要な目的は、家計のキャッシュフローや資産状況を根本から崩壊させるような、経済的に致命的な損失を回避することです。

- 致命的な損失の例: 世帯主の死亡による長期の収入途絶、数千万円規模の損害賠償、自宅の全焼・全壊など。

- 対策の優先順位: 発生確率は低くても、**損失額が大きいリスク(ハイリスク・ローリターン)**に、優先的に対策を講じることが重要です。

家計におけるリスクの特徴:予測不能性と経済的影響の大きさ

家計におけるリスクは、以下の特徴を持ちます。

- 予測不能性: いつ、どこで、どの程度発生するかを個人が予測することは非常に困難です。

- 経済的影響の不可逆性: 一度大きな損失が発生すると、その回復には長期間を要するか、あるいは回復が不可能となる場合があります。

リスク対策の原則:「保険」と「貯蓄」による最適なハイブリッド戦略

リスクへの備えは、保険と貯蓄という2つのツールを使い分けるハイブリッド戦略が原則です。

- 保険: 損失額が大きく、発生頻度が低い致命的なリスク(例:死亡、巨大災害)を移転するために使用します。

- 貯蓄: 損失額が小さく、発生頻度が高い軽微なリスク(例:風邪の治療費)を保有するために使用します。

2. 家計を脅かす主要な4つのリスク分類

家計のリスクは、FPにおいて一般的に以下の4つのカテゴリーに分類されます。

リスク分類1:人的リスク(人に関わるリスク)

人の生命や健康に関わるリスクで、収入の途絶や支出の増加に直結します。

- 死亡・高度障害: 世帯主の死亡や重度の障害による収入の恒久的な途絶。

- 病気・怪我: 入院や手術による医療費の増加や、休業による収入の減少。

- 長生き: 予想以上に長生きすることによる老後資金の不足(長生きリスク)。

リスク分類2:財産リスク(物に関わるリスク)

保有する財産が損害を受ける、または失われるリスクです。

- 自然災害: 地震、台風、火災、洪水などによる自宅(建物・家財)の損害。

- 盗難・事故: 自動車事故による車両の損壊や、空き巣による家財の盗難。

リスク分類3:賠償責任リスク(第三者に関わるリスク)

他人に損害を与えてしまい、法律上の賠償責任を負うリスクです。

- 自動車事故: 自動車運転中の人身・物損事故。賠償額が億単位になることもあります。

- 日常生活: 自転車運転中の衝突事故、子供が他人の物を壊す、水漏れで階下の住居に損害を与えるなど。賠償額が青天井となる可能性があるため、特に注意が必要です。

リスク分類4:財務リスク(経済状況に関わるリスク)

社会や経済環境の変化、または個人の経済状況の悪化に伴うリスクです。

- インフレリスク: 物価上昇により、貯蓄や年金の実質的な価値が目減りするリスク。

- 金利変動リスク: 住宅ローンの金利上昇などにより、利息負担が増加するリスク。

- 失業・転職: 予期せぬ失業や給与ダウンによる収入の激減。

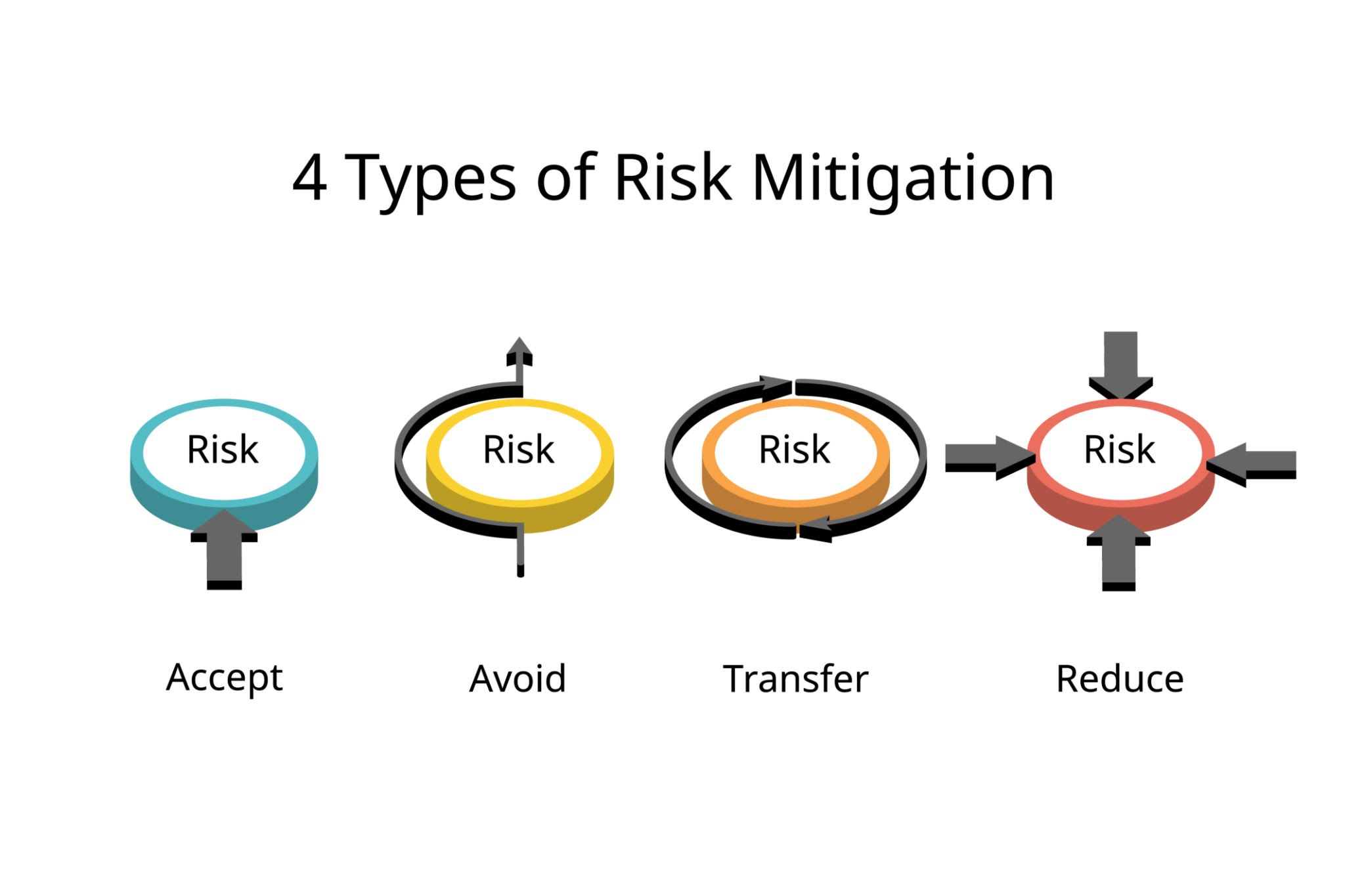

3. リスクへの基本的な対処法:4つのRと保険の役割

FPでは、リスクを管理するための基本的な対処法を、**「4つのR」**として分類します。

対処法1:リスク回避 (Avoidance)

リスクの原因となる活動自体を止める、または関わらないことで、リスクの発生を完全に避ける方法です。

- 事例: 危険性の高いスポーツをしない、リスクの高い地域に住居を構えない、飲酒運転をしないなど。

- 限界: 生活する上で必要な活動(通勤、食事、睡眠など)に伴うリスクは回避できません。

対処法2:リスク低減 (Reduction)

リスクの発生確率を下げるか、または損失の規模を小さくするための対策を講じる方法です。

- 事例: 健康診断の受診(病気リスクの早期発見)、住宅の耐震補強、火災報知機の設置、自動車の安全運転励行など。

- 目的: リスクを回避できない場合に、損失を最小限に抑えることを目指します。

対処法3:リスク移転 (Transfer) と保険の役割

発生した損失の経済的負担を、第三者(主に保険会社)に肩代わりしてもらう方法です。これが保険の最も重要な役割です。

- 事例: 生命保険、医療保険、火災保険、自動車保険に加入する。

- メリット: 少ない保険料を支払うことで、個人の力では賄えない大きな損失に備えることができます。

対処法4:リスク保有 (Retention) と貯蓄の役割

発生する損失を、自己資金(貯蓄)で賄うことをあらかじめ決めておく方法です。

- 事例: 風邪や軽度の怪我の治療費、車両保険をつけないことによる少額の修理費など。

- 原則: 損失額が小さく、発生頻度が高いリスクは、保険を使うより自己資金で賄う方が、コスト(保険料の割高分)を抑えられます。

- 備え: 緊急時にすぐに使えるよう、緊急予備資金として一定額を確保しておくことが必須です。

導入:リスク管理を理解し、家計の致命的な損失を回避する

人生の計画(ライフプラン)を立てる際、病気、災害、事故といった**「不測の事態(リスク)」**は避けられません。これらのリスクは、ひとたび発生すると、家計に深刻な経済的打撃を与え、時に人生の計画そのものを崩壊させる可能性があります。

リスク管理とは、単に保険に加入することではなく、これらの潜在的なリスクを特定・評価し、家計が許容できない致命的な損失を回避するための、体系的なプロセスです。

本パートでは、ファイナンシャル・プランニング(FP)におけるリスク管理の定義、家計を脅かす主要なリスクの分類、そしてリスクへの基本的な対処法である**「4つのR(回避、低減、移転、保有)」**について解説します。

1. FPにおけるリスク管理(Risk Management)の定義と重要性

リスク管理とは何か?リスクへの「備え」を体系化するプロセス

FPにおけるリスク管理とは、個人や家族の生活を脅かす可能性のある**不確実な事象(リスク)**に対して、その影響を最小限に抑え、経済的な安定を維持するための計画的かつ継続的な活動全般を指します。

- 目標: リスクをゼロにすることは不可能ですが、リスクが顕在化した場合の経済的な損失を予測し、適切な手段で備えることを目標とします。

FPにおける最大目標:家計の致命的な損失(破綻)の回避

リスク管理の最も重要な目的は、家計のキャッシュフローや資産状況を根本から崩壊させるような、経済的に致命的な損失を回避することです。

- 致命的な損失の例: 世帯主の死亡による長期の収入途絶、数千万円規模の損害賠償、自宅の全焼・全壊など。

- 対策の優先順位: 発生確率は低くても、**損失額が大きいリスク(ハイリスク・ローリターン)**に、優先的に対策を講じることが重要です。

家計におけるリスクの特徴:予測不能性と経済的影響の大きさ

家計におけるリスクは、以下の特徴を持ちます。

- 予測不能性: いつ、どこで、どの程度発生するかを個人が予測することは非常に困難です。

- 経済的影響の不可逆性: 一度大きな損失が発生すると、その回復には長期間を要するか、あるいは回復が不可能となる場合があります。

リスク対策の原則:「保険」と「貯蓄」による最適なハイブリッド戦略

リスクへの備えは、保険と貯蓄という2つのツールを使い分けるハイブリッド戦略が原則です。

- 保険: 損失額が大きく、発生頻度が低い致命的なリスク(例:死亡、巨大災害)を移転するために使用します。

- 貯蓄: 損失額が小さく、発生頻度が高い軽微なリスク(例:風邪の治療費)を保有するために使用します。

2. 家計を脅かす主要な4つのリスク分類

家計のリスクは、FPにおいて一般的に以下の4つのカテゴリーに分類されます。

リスク分類1:人的リスク(人に関わるリスク)

人の生命や健康に関わるリスクで、収入の途絶や支出の増加に直結します。

- 死亡・高度障害: 世帯主の死亡や重度の障害による収入の恒久的な途絶。

- 病気・怪我: 入院や手術による医療費の増加や、休業による収入の減少。

- 長生き: 予想以上に長生きすることによる老後資金の不足(長生きリスク)。

リスク分類2:財産リスク(物に関わるリスク)

保有する財産が損害を受ける、または失われるリスクです。

- 自然災害: 地震、台風、火災、洪水などによる自宅(建物・家財)の損害。

- 盗難・事故: 自動車事故による車両の損壊や、空き巣による家財の盗難。

リスク分類3:賠償責任リスク(第三者に関わるリスク)

他人に損害を与えてしまい、法律上の賠償責任を負うリスクです。

- 自動車事故: 自動車運転中の人身・物損事故。賠償額が億単位になることもあります。

- 日常生活: 自転車運転中の衝突事故、子供が他人の物を壊す、水漏れで階下の住居に損害を与えるなど。賠償額が青天井となる可能性があるため、特に注意が必要です。

リスク分類4:財務リスク(経済状況に関わるリスク)

社会や経済環境の変化、または個人の経済状況の悪化に伴うリスクです。

- インフレリスク: 物価上昇により、貯蓄や年金の実質的な価値が目減りするリスク。

- 金利変動リスク: 住宅ローンの金利上昇などにより、利息負担が増加するリスク。

- 失業・転職: 予期せぬ失業や給与ダウンによる収入の激減。

3. リスクへの基本的な対処法:4つのRと保険の役割

FPでは、リスクを管理するための基本的な対処法を、**「4つのR」**として分類します。

対処法1:リスク回避 (Avoidance)

リスクの原因となる活動自体を止める、または関わらないことで、リスクの発生を完全に避ける方法です。

- 事例: 危険性の高いスポーツをしない、リスクの高い地域に住居を構えない、飲酒運転をしないなど。

- 限界: 生活する上で必要な活動(通勤、食事、睡眠など)に伴うリスクは回避できません。

対処法2:リスク低減 (Reduction)

リスクの発生確率を下げるか、または損失の規模を小さくするための対策を講じる方法です。

- 事例: 健康診断の受診(病気リスクの早期発見)、住宅の耐震補強、火災報知機の設置、自動車の安全運転励行など。

- 目的: リスクを回避できない場合に、損失を最小限に抑えることを目指します。

対処法3:リスク移転 (Transfer) と保険の役割

発生した損失の経済的負担を、第三者(主に保険会社)に肩代わりしてもらう方法です。これが保険の最も重要な役割です。

- 事例: 生命保険、医療保険、火災保険、自動車保険に加入する。

- メリット: 少ない保険料を支払うことで、個人の力では賄えない大きな損失に備えることができます。

対処法4:リスク保有 (Retention) と貯蓄の役割

発生する損失を、自己資金(貯蓄)で賄うことをあらかじめ決めておく方法です。

- 事例: 風邪や軽度の怪我の治療費、車両保険をつけないことによる少額の修理費など。

- 原則: 損失額が小さく、発生頻度が高いリスクは、保険を使うより自己資金で賄う方が、コスト(保険料の割高分)を抑えられます。

- 備え: 緊急時にすぐに使えるよう、緊急予備資金として一定額を確保しておくことが必須です。

4. 保険によるリスク移転戦略:不足額の特定

リスク管理の核となるのは、**公的保険でカバーしきれない「真の不足額」**を特定し、その不足分を私的保険で効率的に埋めることです。

公的保険(社会保険)によるリスクカバーの範囲

日本の家計は、私的保険に入る前から、**公的保険(社会保険)**によって強固なリスクの土台を持っています。この公的保障を理解することが、保険料の無駄を省く第一歩です。

- 公的医療保険: 高額療養費制度により、ひと月の医療費の自己負担には上限(所得に応じた額)が設けられています。

- 公的年金: 遺族年金(遺族基礎年金、遺族厚生年金)や障害年金により、世帯主に万が一のことがあった場合でも、一定の生活資金が保障されます。

- 雇用保険: 雇用保険の失業給付や、健康保険の傷病手当金(休業中の収入補償)などにより、病気や失業による短期間の収入減少リスクがカバーされます。

遺族年金・高額療養費制度によるリスクの低減

特に大きなリスクである「死亡」と「病気」に対する公的なカバーは、私的保険の必要額を大きく引き下げます。

- 死亡リスク: 必要保障額を算出する際、まず遺族年金の受給見込額を収入として計上します。これにより、必要な死亡保険の金額は、遺族年金では足りない**「上乗せ分」**だけで済みます。

- 病気リスク: 高額療養費制度があるため、基本的に月々の医療費が青天井になる心配はありません。したがって、私的医療保険は、差額ベッド代や先進医療費など、公的保険適用外の費用に絞って備えるのが効率的です。

私的保険でカバーすべき「真の不足額」の計算

私的保険は、公的保険を土台として、**「公的保障で足りない、家計にとって致命的な高額リスク」**のみをカバーするよう設計します。

- 計算の基本: (家族が必要とする総支出) − (公的保障による収入 + 貯蓄) = (私的保険でカバーすべき不足額)

- 目的: 必要な保障額を過大に見積もらないことで、保険料の支払いコストを最小限に抑え、余剰資金を資産形成に回せるようにします。

【表】公的・私的保険によるリスクカバーの比較

| リスク | 公的保険(土台) | 私的保険(上乗せ) | 対策の主体 |

| 死亡 | 遺族年金 | 死亡保険(定期/終身) | 家族の生活費 |

| 病気・怪我 | 高額療養費、傷病手当金 | 医療保険、がん保険 | 自己負担額、収入減少 |

| 火災・災害 | ほとんどなし(公的支援は限定的) | 火災保険、地震保険 | 財産の修復・再建 |

5. 貯蓄によるリスク保有戦略:緊急予備資金の確保

リスク保有(Retention)は、保険によるリスク移転と対をなす重要な戦略であり、**自己資金(貯蓄)**で行います。

リスク保有の役割:保険では賄えない「小リスク」への対処

貯蓄によるリスク保有は、発生頻度は高いが損失額が小さいリスクや、**保険の免責額(自己負担額)**をカバーする役割を担います。

- 保険が不向きなリスク: 軽度の風邪や虫歯の治療費、自動車保険の免責額、家電の小規模な故障など。これらをすべて保険で賄おうとすると、保険料が割高になり、コスト効率が悪くなります。

緊急予備資金の目的と適正額(生活費の3ヶ月〜1年分)

リスク保有戦略の核となるのが、緊急予備資金の確保です。これは、失業や病気による休業など、突発的な収入の途絶に備えるための資金です。

- 適正額: 収入が安定している会社員なら生活費の3ヶ月〜6ヶ月分、自営業や収入が不安定な場合は1年分程度が目安とされます。

- 確保の優先順位: この資金は、生命保険や投資よりも優先して確保すべき、家計の最前線にある防波堤です。

貯蓄の活用:免責金額や自己負担額の支払い

貯蓄は、リスクが発生した際の**「初期費用」**としても機能します。

- 免責金額: 損害保険(自動車保険、火災保険など)の契約時に設定する、損害が発生した場合に契約者が自己負担する金額。この設定により保険料を安く抑えられますが、自己資金でカバーする準備が必要です。

- 医療費の自己負担: 高額療養費制度を利用しても発生する窓口での自己負担金や、一時的な入院費の支払いに備えます。

預貯金口座の選定:流動性と安全性の確保

緊急予備資金は、**「必要な時に、すぐに、確実に使えること」**が最優先されます。

- 要件: **流動性(すぐに引き出せる)と安全性(元本割れしない)**が最も重要です。

- 適切な金融商品: 普通預金、またはペイオフ(預金保険制度)の範囲内にある安全性の高い定期預金などが適しています。

6. リスク細分化と公正な保険料の仕組み

なぜ、同じ保障内容でも人によって保険料が異なるのでしょうか。これは、保険の公平性を保つためのリスク細分化という仕組みによります。

リスク細分化(Risk Segmentation)とは?

リスク細分化とは、保険会社が統計データに基づき、保険契約者をリスクの大きさに応じてグループ分けし、それぞれのグループの予想される損失率に見合った公正な保険料を設定することです。

- 目的: リスクの低い人が、リスクの高い人の分まで余分な保険料を負担することがないよう、公平性の原則を徹底するために行われます。

公正な保険料設定の原則と大数の法則

保険料は、大数の法則に基づき、将来の保険金支払いに充てる純保険料と、会社の経費に充てる付加保険料の合計で決まります。

$$\text{営業保険料} = \text{純保険料} + \text{付加保険料}$$

リスク細分化は、このうちの純保険料を決定するために、統計的・科学的に行われます。

保険料に影響を与える要因(喫煙、健康状態、運転履歴など)

保険会社がリスクを細分化する際に用いる主な指標は、保険の種類によって異なります。

- 生命保険・医療保険: **喫煙歴、健康状態、過去の病歴、体格指数(BMI)**など。

- 自動車保険: 運転免許証の色、年齢、等級、事故歴、年間走行距離、車種など。

- 火災保険: 建物の構造、所在地(災害リスク)、築年数など。

告知義務の重要性と告知義務違反のリスク

保険の公平性を保つためには、契約者が自身の健康状態やリスク要因を保険会社に**正確に申告する義務(告知義務)**が非常に重要です。

- 告知義務違反: 事実と異なる告知をした場合、保険会社は契約を解除することができ、保険金が支払われないという重大な不利益を被る可能性があります。

7. リスク発生時の行動計画(クライシス・マネジメント)

リスク対策は、保険に加入した時点で終わりではありません。実際に事故や病気が発生した際、適切な手順で行動し、確実に保険金を請求することが最後の重要なステップです。

事故発生直後の初動(損害保険の場合)

自動車事故や火災などの損害が発生した場合、迅速かつ正確な初動がその後の保険金支払い手続きを左右します。

- 人命の安全確保: 最優先で負傷者の救護と安全確保を行います。

- 警察・消防への連絡: 法律に基づき、必ず警察(事故)や消防(火災)に連絡し、公的な記録を残します。

- 保険会社への通知: 事故状況が確定次第、速やかに保険会社または代理店に連絡します。

- 損害状況の保存: 損害が発生した現場の写真を多角的に撮影し、可能な限り現状を維持して保険会社の調査を待ちます。

生命保険の給付金請求手続きと必要書類

入院給付金や死亡保険金などの生命保険の請求は、以下の流れで進めます。

- 保険会社への連絡: 事故や入院が確定した時点で、速やかに保険会社に連絡し、請求に必要な書類一式を取り寄せます。

- 必要書類の準備: 主に保険金請求書、医師の診断書・証明書、身分証明書(死亡保険金の場合は戸籍謄本など)が必要です。

- 請求時効の確認: 保険金には**請求期限(時効)**が設けられています(通常3年)。請求権が発生したら、期間内に必ず手続きを完了させる必要があります。

保険金が支払われない「免責事由」の理解

約款には、保険金が支払われない条件である**「免責事由」**が明記されています。これを理解しておくことで、保険金が受け取れない事態を避けることができます。

- 主な免責事由:

- 故意による事故(自殺、保険金詐取目的など)。

- 契約者や受取人の重大な過失。

- 地震・噴火・津波(火災保険の場合、別途地震保険が必要)。

クライシス時のキャッシュフロー管理(保険金受取と支出のタイミング)

大規模なリスクが発生した場合、保険金が支払われるまでにタイムラグが発生することがあります。この期間の資金繰りには、緊急予備資金が不可欠です。

- 緊急予備資金の役割: 医療費の窓口での一時的な支払い、生活再建までの仮住まい費用などに充て、家計の破綻を防ぎます。

8. リスク対策の継続と見直しのタイミング

リスクは固定的なものではなく、ライフステージに応じて変動します。そのため、リスク管理は継続的なプロセスであり、定期的な見直しが必要です。

リスクは変動する:ライフイベントに伴うリスクの増減

家計が抱える**「必要保障額」**は、主に以下のライフイベントによって大きく変動します。

- 結婚・住宅購入: 家族が増えたり、ローンの負債を負ったりすることで、死亡リスクや財産リスクが大幅に増加します。

- 子供の独立・定年退職: 扶養家族が減り、ローンが完済に近づくことで、必要保障額は大幅に減少します。

- 収入の安定: 会社員から自営業への転身など、収入源の安定性が変わることで、必要な貯蓄によるリスク保有額が変化します。

リスク管理の見直しタイミング(結婚、住宅購入、子供の独立)

保険を見直すべきタイミングは、家計のリスクバランスが大きく崩れるときです。

- 結婚・出産: 死亡保障の増額、医療保険の加入。

- 住宅購入: **団体信用生命保険(団信)**への加入を考慮し、既存の死亡保険を減額または解約できないか検討。火災保険・地震保険の見直し。

- 子供の独立・成人: 教育費の負担が終了するため、死亡保障の必要額が急激に低下。保険の減額や解約を検討し、老後資金の積立に資金を振り向ける。

- 定年退職: 収入が公的年金に切り替わるため、高額な死亡保障は不要に。医療保険、介護保険など**「老後の生活費を守る」**リスクに特化する。

保険の定期的な見直しと解約の判断基準

保険の専門家(FP)に相談し、最低でも3〜5年に一度は保障内容と保険料が現状に合っているかを確認することが推奨されます。

- 解約の判断基準: **「現在の保障内容が、将来の家計にとって本当に必要か?」「同じ保障をより割安な保険で実現できないか?」**という視点から判断します。

- 注意点: 貯蓄型保険の解約は、解約返戻金が払込総額を下回る元本割れのリスクがあるため、慎重に行う必要があります。

総合的なリスクマネジメントシートの作成

家計の全体像を把握するために、**「資産配分(アセットアロケーション)の円グラフ」**のように、リスクを一覧化したシートを作成します。

Shutterstock

- シートの役割: どのリスクに公的保障が適用され、どのリスクに貯蓄が使え、どのリスクを保険で移転しているかを視覚的に把握できるようにします。

9. まとめ:リスク管理は「安心」という最大の資産を守る

リスク管理の基本戦略:「回避・低減・移転・保有」の徹底

家計のリスク管理は、4つのRを漏れなく実行する体系的なプロセスです。

- 回避・低減: そもそもリスクを発生させない、発生しても損失を小さくする努力。

- 移転(保険): 致命的な高額リスクを保険でコスト効率良くカバーする。

- 保有(貯蓄): 軽微なリスクや免責額を緊急予備資金で自己負担する。

保険・貯蓄による対策の最適なバランス

保険はリスク移転に、貯蓄はリスク保有に特化させることで、それぞれのツールの持つ効果を最大化できます。貯蓄を犠牲にしてまで過剰な保険に加入することは、かえって資産形成リスクを高めることになります。

リスク管理が家計の安定にもたらす効果

適切なリスク管理は、単に損失をカバーするだけでなく、「安心」という最大の精神的資産を家族にもたらします。これにより、家計は安心して長期的な目標(住宅購入、老後資金など)に向かって計画的に資金運用を行うことができるのです。

コメント